Las personas naturales obligadas a presentar la declaración de renta del año gravable 2022 deberán reportar la totalidad de los ingresos ordinarios y extraordinarios obtenidos a lo largo del año en mención.

Algunos de estos ingresos requieren de un tratamiento fiscal especial dentro de la declaración.

Para efectos fiscales, las personas naturales y sucesiones ilíquidas deben declarar todos los ingresos ordinarios y extraordinarios, gravados y no gravados, de fuente nacional y/o del exterior (según la condición de residencia fiscal del contribuyente), en dinero o en especie, que sean susceptibles de constituir un incremento en el patrimonio del contribuyente.

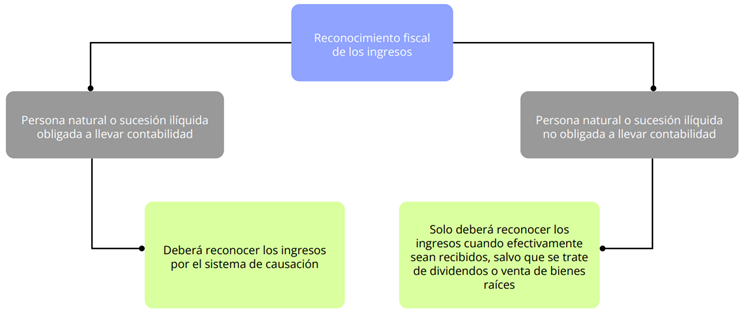

Quien esté obligado a llevar contabilidad debe reconocer los ingresos por el sistema de causación. Por otro lado, quien no esté obligado los debe reconocer solo cuando los recibe efectivamente en dinero o en especie en el año, salvo que se trate de dividendos y ventas de bienes raíces (ver el artículo 27 del Estatuto Tributario –ET–).

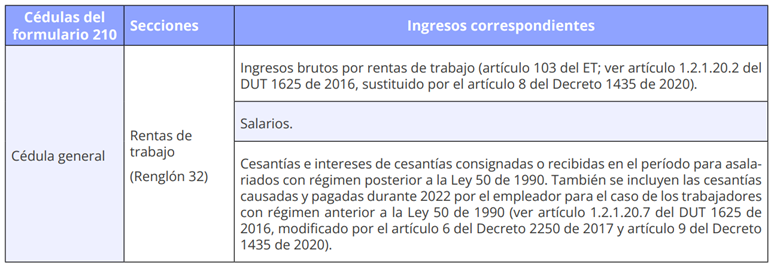

Los contribuyentes residentes (obligados o no a llevar contabilidad) deberán tomar los ingresos que forman rentas ordinarias y distribuirlos en las tres cédulas que componen la renta ordinaria, y luego efectuar a cada cédula la respectiva depuración para obtener el impuesto de renta.

Los contribuyentes no residentes (obligados o no a llevar contabilidad) realizarán una única depuración de su renta ordinaria conforme al artículo 26 del ET, para así obtener el valor de su impuesto de renta.

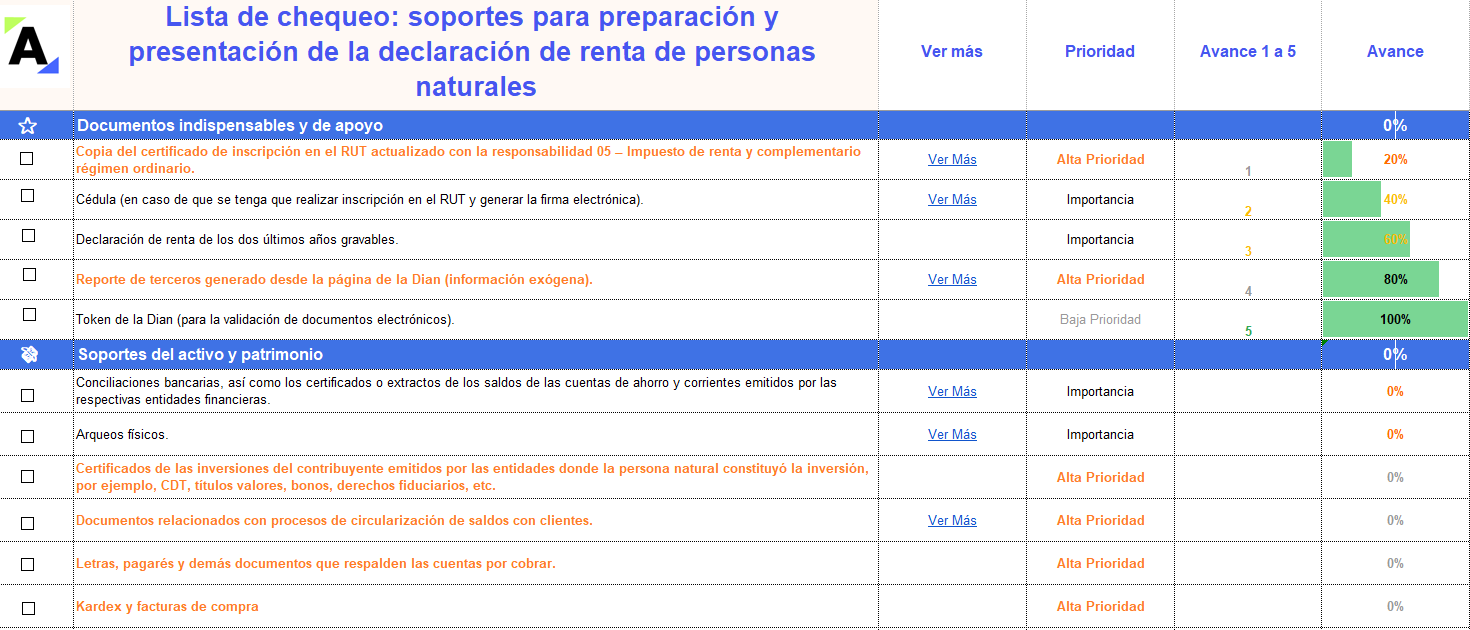

Si deseas visualizar completamente esta tabla, consulta nuestra Cartilla Práctica Paso a paso para la elaboración de la declaración de renta de personas naturales AG 2022.

Para que un ingreso sea considerado como tal para efectos tributarios, es necesario que cumpla con las siguientes características:

De acuerdo con las especificaciones del artículo 27 del ET, modificado por el artículo 27 de la Ley 1819 de 2016, los ingresos para los no obligados a llevar contabilidad se entenderán realizados cuando sean recibidos en dinero, en especie (o de alguna forma legal equivalente a un pago) o cuando el derecho a exigirlos caduque por cualquier motivo legal distinto a un pago (ver el artículo 1625 del Código Civil). Por lo anterior, es válido aclarar que los ingresos recibidos por anticipado, que correspondan a rentas no realizadas, solo se gravarán en el año en que efectivamente se realicen.

Así mismo, para el caso de los contribuyentes obligados a llevar contabilidad, los ingresos realizados fiscalmente serán aquellos devengados contablemente en el período gravable, de conformidad con el artículo 28 del ET (modificado por el artículo 28 de la Ley 1819 de 2016).

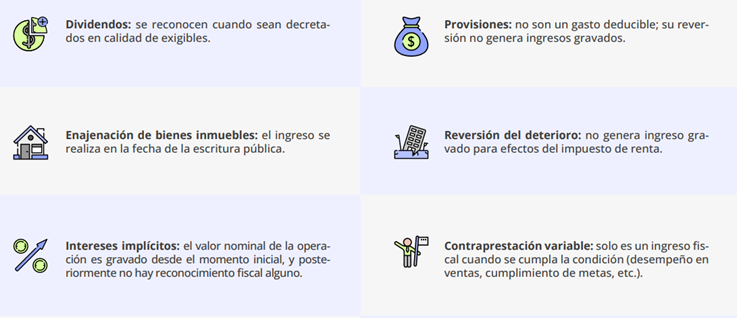

Según las dinámicas de la técnica contable vigente (Estándares Internacionales de Información Financiera), algunos ingresos, en cumplimiento del principio de devengo, pueden encontrarse reconocidos en debida forma en los estados financieros de las compañías, pero carecer de capacidad contributiva asociada. Por tal motivo, es necesario mencionar algunas excepciones a la regla general:

Para conocer detalles respecto a la declaración de renta de personas naturales, consulta nuestra Cartilla Práctica Paso a paso para la elaboración de la declaración de renta de personas naturales AG 2022. Allí podrás estudiar todos los temas necesarios para el cumplimiento de esta obligación.

¡Pero eso no es todo!

Si eres suscriptor Oro o Platino y quieres acceder a todas nuestras cartillas, revistas, libros y especiales en versión digital, solo debes acceder aquí

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”