Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

La Ley 1429 del 2010 establece la posibilidad que los beneficios otorgados en materia tributaria sean aplicados tanto por las personas naturales como por las jurídicas que hayan creado nuevas pequeñas empresas. En el caso de las personas naturales, estas pueden presentar la declaración de renta en cuatro formularios diferentes.

Las personas naturales declarantes del impuesto sobre la renta pueden liquidar y declarar dicho impuesto en alguno de los cuatro formularios (110, 210, 230 o 240) definidos por la DIAN para este fin, dependiendo de la categoría tributaria a la cual pertenezcan. El formulario 110 debe ser utilizado por aquellas personas naturales que se encuentren obligadas a llevar contabilidad, y que adicionalmente no se clasifiquen en la categoría de empleados, pues en dicho caso deben liquidar el impuesto en el formulario 210 debido a que solo en este pueden calcular el impuesto por el sistema IMAN, o a opción de estas, en el formulario 230.

En cuanto a las personas naturales declarantes acogidas a la Ley 1429 del 2010 que deben liquidar el impuesto de renta en el formulario 110, es necesario hacerlo teniendo en cuenta la estructura de la primera página de dicho formulario diseñado por la DIAN para la declaración de renta del año gravable 2015, y considerando que, debido a que el artículo 2 del Decreto 4910 del 2011 fue afectado con las anulaciones que se le hicieron con el fallo de mayo del 2013 del Consejo de Estado, Expediente 19306, el parágrafo 1 del artículo 3 del Decreto 4910 del 2011 ya no tendría aplicación.

Por lo anterior, ya no deben hacerse todos los cálculos indicados respecto a la definición de cuánto impuesto le correspondía a la renta beneficiada y cuánto a la renta no beneficiada y obtener luego la reducción al impuesto de solamente las rentas beneficiadas, pues ahora sencillamente a todo el impuesto de renta que se calcule sobre la renta líquida, sin importar si esta es o no operacional, se le pueden aplicar las reducciones de la Ley 1429 del 2010.

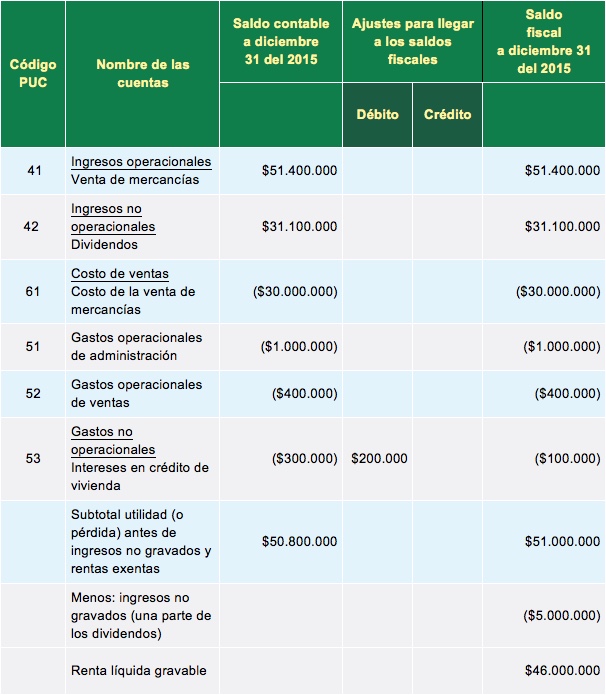

Para ilustrar lo anterior, suponga que en el 2015 la renta líquida total del año (renglón 64 en el formulario 110) de una persona natural que tuvo una pequeña empresa y que al mismo tiempo percibió dividendos de parte de otra empresa donde era accionista, es de $46.000.000 (compuesta de $20.000.000 con las actividades de la pequeña empresa y otros $26.000.000 con las demás actividades del año). Los negocios de la actividad mercantil comenzaron solo durante el 2015, así que los beneficios para este caso implicarán una reducción del 100% del impuesto que se calcule (reducción del primer año). Con los datos anteriores, el ejercicio sería:

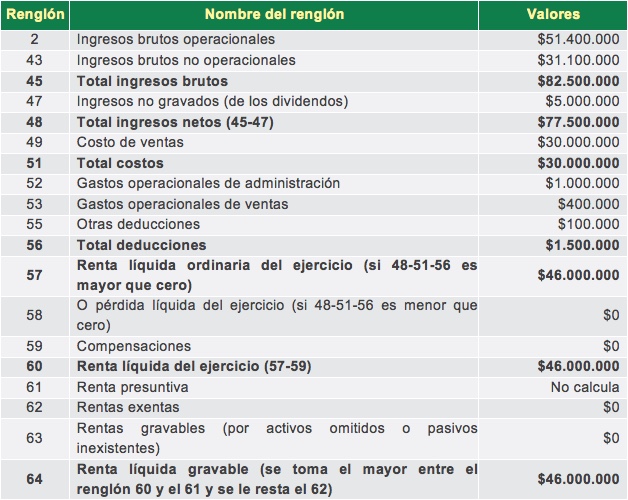

Al llevar la información al formulario 110 se tendría:

Por tanto, ahora tomará los $46.000.000 y los buscará en la tabla del artículo 241 del ET, con lo cual el impuesto de renta en un comienzo sería $2.883.000, pero por ser el 2015 su primer año de beneficios se ahorrará el 100% de dicho impuesto y el valor en el renglón 69 del formulario será de $0. Si esta persona natural estuviera obligada a diligenciar el formato 1732 (porque, por ejemplo, en el 2014 tenía un patrimonio bruto de $1.280.004.000) en las casillas del renglón 463 de la hoja 11 del formato 1732 diligenciaría en la columna de los valores “Base” $46.000.000 y en la columna “Impuesto” $0.

Con este ejercicio se comprueba que para los beneficios de la Ley 1429 del 2010, el valor del renglón 60 del formulario 110 (“Renta líquida del ejercicio”) nunca se debe reflejar al mismo tiempo en el renglón 62 de “Rentas exentas”. La única manera de reflejar valores en el renglón 62, sería que casualmente la actividad del beneficiario corresponda a alguna de las actividades que en las normas vigentes estén señaladas como actividades económicas que forman rentas exentas, tales como las actividades mencionadas en el artículo 207-2 del ET (nuevos hoteles, ecoturismo, energía eólica, etc.).

El parágrafo 5 del artículo 4 de la Ley 1429 del 2010 y el numeral 2 del artículo 4 del Decreto 4910 del 2011 indican que en caso de que los beneficiarios tengan pérdidas fiscales, podrán aplazar para el siguiente año la utilización de la tarifa reducida que hubieran podido usar en ese respectivo año (sin que esos aplazamientos se puedan hacer más allá de los primeros 5 o 10 años).

Lo que deben tener presente las personas naturales declarantes, incluidas aquellas con beneficios de la Ley 1429 del 2010, es que la DIAN, en la cartilla instructiva para los formularios 110 y 210, da a entender que cualquier declaración de renta que arroje pérdida líquida origina que esta quede abierta a la DIAN por 5 años, pues así lo indica el último inciso del artículo 147 del ET. En tal caso, se puede discutir con la DIAN que la norma del último inciso del artículo 147 del ET debería ser aplicable solamente a las sociedades comerciales, pues ese mismo artículo en sus primeros incisos se refiere a la posibilidad que tienen solo las sociedades comerciales de tomar sus pérdidas y llevarlas a las declaraciones de años siguientes a manera de compensación, y por unidad de materia el último inciso debería ser aplicable solo a las sociedades comerciales y no hacerlo extensivo a las declaraciones de personas naturales.

Por tanto, cada quien decidirá si quiere declarar esas pérdidas y dejar abierta la declaración por 5 años con tal de ir aplazando la utilización del beneficio de la tarifa reducida, o si prefiere no formar pérdidas en la declaración (autorechazándose costos y deducciones) y evitar que la declaración quede abierta por 5 años.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”