De acuerdo con la Sentencia del Consejo de Estado 026676 de julio 19 de 2023, hemos elaborado este caso práctico sobre bancarización, con los cálculos que deberán hacer las personas jurídicas para definir qué parte de sus costos, gastos y pasivos pagados en efectivo en el 2023 será rechazada fiscalmente.

El artículo 771-5 del ET (creado con el artículo 26 de la Ley 1430 de 2010; modificado con los artículos 164 de la Ley 1607 de 2012, 23 de la Ley 1731 de 2014, 52 de la Ley 1739 de 2014, 307 de la Ley 1819 de 2016, 120 de la Ley 1943 de 2018 y 136 de la Ley 2010 de 2019) constituye una norma conocida con el nombre popular de “bancarización”.

Esta norma empezó a aplicar durante el año gravable 2018, estableciendo un límite de efectivo aceptado fiscalmente para los costos, gastos, pasivos e impuestos descontables que no se hayan cubierto por canales financieros, sino con el simple efectivo (monedas y billetes).

Desde el inicio de la bancarización, dichos límites habían estado disminuyendo para los años gravables siguientes al 2018, lo cual solo sucedió entre el 2019 hasta el 2021, pues a partir de 2022 ya no se sentirán cambios en dichos porcentajes y se seguirán aplicando los mismos valores del 2021.

Así las cosas, el artículo 771-5 del ET señala, con relación a los límites de efectivo aplicables a partir del año 2021, que para los contribuyentes en general (diferentes a los expresamente mencionados en los parágrafos 3 al 6 de dicho artículo), el monto de los costos, gastos, impuestos descontables y pasivos que se lleguen a cancelar en efectivo no podrá exceder del menor entre los siguientes dos valores:

Nota: cuando la norma de bancarización hace referencia a costos y deducciones totales, es necesario tener en cuenta que dichos costos y deducciones serán aquellos valores antes de IVA; es decir, los montos sin incluir el IVA del 19 % o 5 % pagado en dicha operación.

Además, es importante recordar que el parágrafo 2 del artículo 771-5 del ET señala que la parte de los pagos individuales en efectivo realizados por personas jurídicas y personas naturales que perciban rentas no laborales, si supera las 100 UVT ($4.241.200 en 2023), será desconocida como costo, deducción, pasivo o impuesto descontable.

Para la aceptación de costos, deducciones, pasivos o impuestos descontables, los pagos realizados por los contribuyentes en aplicación de la norma contenida en el artículo 771-5 del ET deben ser realizados en el marco de la bancarización, concepto que comprende la utilización de depósitos bancarios, giros, transferencias bancarias, cheques, tarjetas de crédito o débito, entre otras formas de pago.

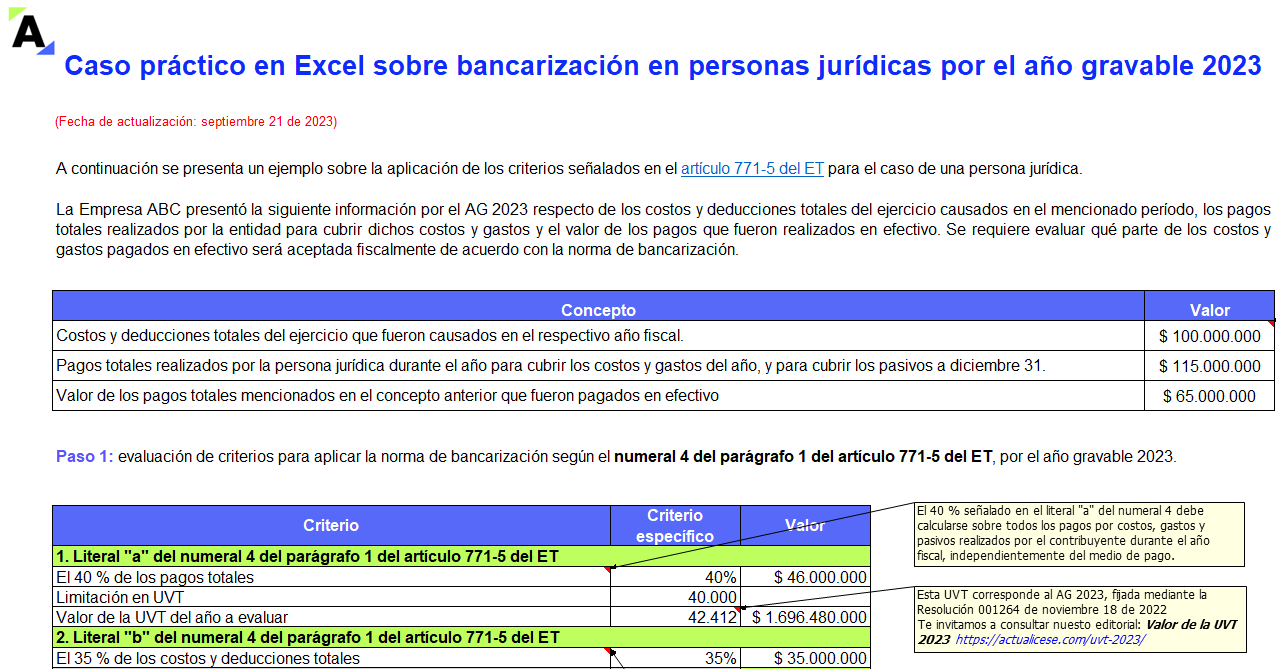

Por tanto, en este caso práctico que compartimos en Excel sobre bancarización, siguiendo la interpretación de la Sentencia del Consejo de Estado 026676 de julio 19 de 2023, se efectúan las simulaciones de los cálculos que deberán hacer las personas jurídicas para poder definir qué parte de sus costos, gastos y pasivos que sean (o fueron) pagados en efectivo en 2023 será rechazada fiscalmente, de acuerdo con lo establecido por los parágrafos 1 y 2 del artículo 771-5 del ET.

El material adicional relacionado en este producto es exclusivo de nuestros Suscriptores Actualícese. Para disfrutar de todo este contenido, conoce nuestras suscripciones y elige una de ellas Ingresando AQUÍ.

Para temas de devolución de productos virtuales adquiridos a través del portal www.actualicese.com como la suscripción, libros en formato PDF, archivos digitales en formato de Word y Excel, conferencias en línea, etc. no procede el derecho al retracto según lo establece el numeral 4 del artículo 47 de la Ley 1480 de 2011, que a su tenor literal expresa:

«Se exceptúan del derecho de retracto, los siguientes casos:

4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

Por tanto, los productos ofrecidos por el portal Actualícese, al ser bienes intangibles, no son susceptibles de ser devueltos por parte del usuario.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”