Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Existen determinados trabajadores para los cuales no debe realizarse la totalidad de los pagos de nómina, debido a sus circunstancias particulares de contratación.

Conoce a continuación este tipo de colaboradores y los pagos que deben serles realizados.

A una empresa puede vincularse personal que comprende determinadas características de contratación, siendo esta razón de que no deban efectuarse todos los pagos realizados por nómina.

En nuestra Cartilla Práctica Nómina: conceptos y liquidación podrás encontrar toda la información referente a los casos particulares y, en general, el tratamiento y liquidación de la nómina.

Atendiendo a lo dicho, se tiene que frente al tratamiento de la nómina existe un tratamiento particular en lo que concierne a:

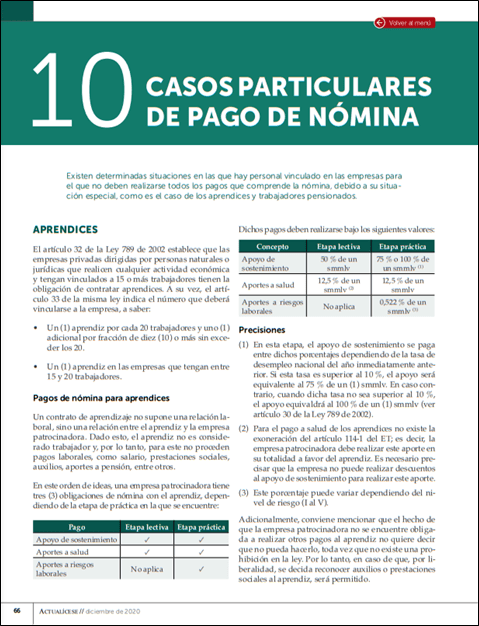

Los pagos que deben realizarse a los aprendices mediante la nómina no son los mismos que deben efectuarse para los trabajadores vinculados a través de un contrato de trabajo, debido a que estos (aprendices) se encuentran sujetos a un régimen especial de contratación.

Dado lo anterior, se tiene a que los aprendices deben realizarse los siguientes pagos:

Esto supone que a un aprendiz no le corresponde el pago de las demás acreencias laborales, como aportes a pensión, prestaciones sociales (prima de servicios, cesantías e intereses a las cesantías), dotación, vacaciones, parafiscales, entre otras, a menos que por liberalidad la empresa patrocinante decida reconocérselas a los aprendices.

En lo que se refiere a los pensionados, se tiene que deben serles pagados los conceptos a los que tienen derecho todos los trabajadores vinculados mediante contrato de trabajo, a excepción de los aportes a pensión, debido a que ante el sistema ya se encuentran registrados con este estatus.

No obstante, dado que existen varios tipos de pensión, tenemos que los pensionados, según el origen de su pensión, pueden continuar realizando sus aportes bajo las siguientes pautas:

Este tema hace parte de nuestra Cartilla Práctica Nómina: conceptos y liquidación. ¡No dejes de leerla!

Gracias a esta guía podrás actualizarte en la normativa vigente y resolver todas las inquietudes que tengas respecto al tratamiento y liquidación de la nómina.

¡Pero eso no es todo!

Si eres suscriptor Oro o Platino y quieres acceder a todas nuestras cartillas, revistas, libros e informes especiales en versión digital, solo debes ingresar a: https://actualicese.com/publicaciones/

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”