Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Con este liquidador, según los valores suministrados por el usuario, se podrá determinar el costo fiscal de los elementos de la propiedad, planta y equipo y de las propiedades de inversión de los contribuyentes obligados a llevar contabilidad, de acuerdo con lo establecido en el artículo 69 del ET.

El artículo 67 del Estatuto Tributario –ET–, modificado por el artículo 47 de la Ley 1819 de 2016, establece que el costo fiscal de los bienes inmuebles se determinará dependiendo de si el contribuyente se encuentra o no obligado a llevar contabilidad.

Así pues, los obligados a llevar contabilidad deben seguir los lineamientos de los artículos 69 y 69-1 del ET para determinar el costo fiscal de los elementos de la propiedad, planta y equipo y de las propiedades de inversión.

El artículo 69 del ET, modificado por el artículo 48 de la Ley 1819 de 2016, indica cómo se establece el costo fiscal de los elementos de la propiedad, planta y equipo y de las propiedades de inversión de los obligados a llevar contabilidad, mientras que el artículo 69-1 del ET hace referencia al costo fiscal de los activos no corrientes mantenidos para la venta.

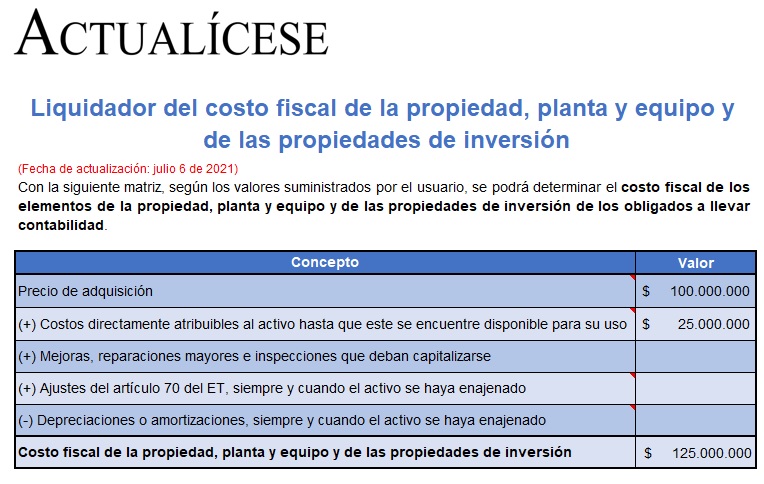

Con la siguiente matriz, según los valores suministrados por el usuario, se podrá determinar el costo fiscal de los elementos de la propiedad, planta y equipo y de las propiedades de inversión de los obligados a llevar contabilidad.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”