Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Entre el 22 y el 26 de febrero de 2021, los contribuyentes del régimen simple, responsables del IVA, deberán presentar la respectiva declaración correspondiente al año gravable 2020.

Esta declaración deberá ser presentada en el formulario 300 prescrito por la Dian mediante la Resolución 000019 de 2020.

De acuerdo con el artículo 915 del Estatuto Tributario –ET–, los contribuyentes del régimen simple catalogados como responsables del IVA deberán presentar una declaración anual consolidada del impuesto sobre las ventas, sin perjuicio de la obligación de transferir el IVA mensual cada bimestre mediante el recibo electrónico del SIMPLE, empleado en el pago de los anticipos bimestrales a cargo de dichos responsables (formulario 2593).

Así, la norma es precisa en aclarar que el IVA mantiene su naturaleza jurídica y sus elementos estructurales de determinación.

Ahora bien, tal como lo hemos abordado en anteriores editoriales, el Ministerio de Hacienda, a través de su Decreto 1680 de 2020, fijó los plazos en los que los contribuyentes del régimen simple deberán cumplir con la presentación anual de la declaración del IVA.

Escucha de primera mano las palabras del Dr. Diego Guevara Madrid, líder de investigación tributaria de Actualícese, quien explica aspectos relacionados con la presentación de la declaración en mención.

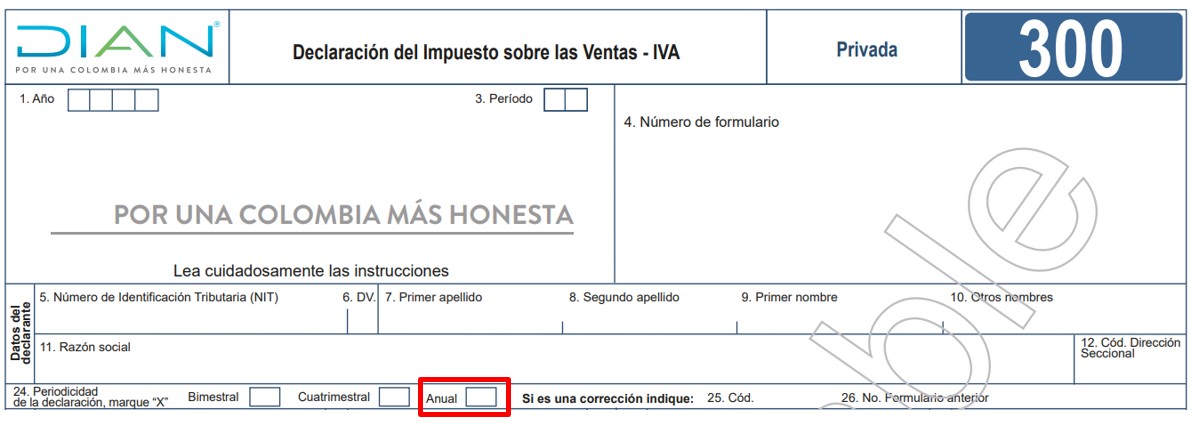

En ese orden de ideas, el artículo 1.6.1.13.2.51 del Decreto 1625 de 2016, modificado por el Decreto 1068 de 2020, señala que, entre el 22 y el 26 de febrero de 2021, los contribuyentes del SIMPLE deberán presentar la declaración anual consolidada del IVA correspondiente al año gravable 2020, de acuerdo con el último dígito del NIT registrado en el RUT. Para esto se deberá emplear el formulario 300 prescrito por la Dian mediante la Resolución 000019 de marzo 10 de 2020.

En el renglón 24 de dicho formulario se deberá marcar “x” en la casilla “Anual” correspondiente a la periodicidad de la declaración a presentar.

Posteriormente, en la sección diseñada en el formulario 300 para el IVA anticipado, se deberá diligenciar el monto correspondiente al valor del respectivo anticipo cancelado en cada uno de los 6 bimestres del año gravable 2020.

El total de los anticipos del IVA del régimen simple corresponderá a la suma de los valores registrados en cada una de las casillas antes mencionadas.

Es importante precisar que, en caso de que en la declaración del IVA se presenten saldos a favor de los contribuyentes del SIMPLE, estos podrán ser llevados como menor valor a transferir de este mismo impuesto en el primer recibo electrónico posterior al período gravable de la declaración que arrojó saldo a favor (ver el artículo 1.6.1.21.31 del Decreto 1625 de 2016, sustituido por el artículo 22 del Decreto 1680 de 2020).

Adicionalmente, el parágrafo de dicho artículo establece que no será susceptible a devolución y/o compensación el saldo a favor liquidado en las declaraciones del IVA presentadas por los contribuyentes del SIMPLE por los períodos gravables del mismo año en que se inscriba a dicho régimen, salvo el saldo a favor que se origine en la declaración anual del IVA.

A través de su plataforma web, la Dian brindó algunas recomendaciones para la presentación de la declaración anual consolidada del IVA para los contribuyentes del régimen simple, entre las cuales destacamos:

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”