Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

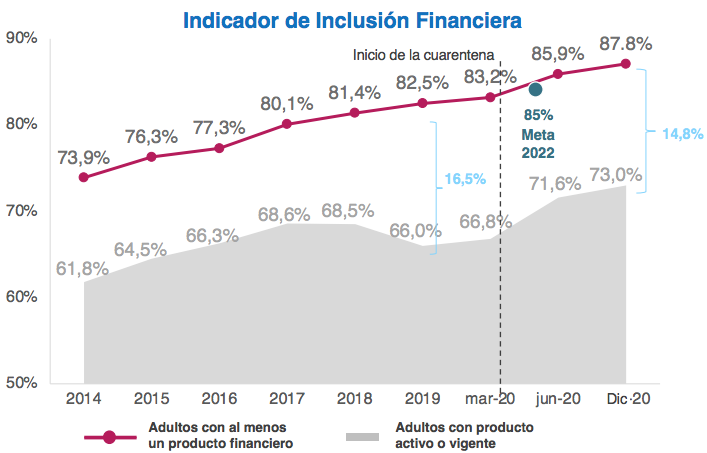

La transformación digital en la que ha incurrido el sistema financiero ha generado un aumento significativo en los indicadores de inclusión financiera del país.

La pandemia y la dispersión de subsidios aceleraron la oferta y adopción de productos financieros digitales.

Jorge Castaño Gutiérrez, superintendente financiero de Colombia, habló en un encuentro realizado en la sede de la Universidad La Gran Colombia, en Armenia, sobre los retos, oportunidades y riesgos de la industria financiera en medio de la transformación digital.

El sistema financiero colombiano está experimentando su mayor transformación en décadas:

La pandemia y la dispersión de subsidios aceleraron la oferta y adopción de productos financieros digitales. Como respuesta frente al COVID-19, el 75 % de los pagos de Ingreso Solidario fueron entregados a través de cuentas de transacciones individualizadas (2,3 millones).

De igual forma, 650 mil beneficiarios de Ingreso Solidario abrieron o reactivaron un producto financiero durante el segundo trimestre de 2020.

En cuanto a los productos digitales financieros, para diciembre de 2020 se registraban más de 13 millones de depósitos electrónicos y 10 millones de cuentas de ahorro de trámite simplificado –CATS–. En comparación con diciembre de 2019, los incrementos son del 100 % en depósitos electrónicos y del 142 % en CATS.

Por otra parte, la participación de productos activos aumentó de 39 % a 70 % en depósitos electrónicos y de 60 % a 75 % en CATS. En cuentas de ahorro, el porcentaje de productos activos fue del 38 %.

El superintendente comentó que en Colombia se ha consolidado una preferencia por los canales digitales a la hora de realizar operaciones financieras. El uso de canales digitales para transacciones financieras en 2021 (como porcentaje del número de operaciones) se ha dado así: móvil 26 %, Internet 15 % y audio 0,04 %.

Además, los colombianos están utilizando en un 18 % los corresponsales bancarios, 17 % cajeros, 16 % POS y en un 8 % las sucursales bancarias.

La transformación digital en la que ha incurrido el sistema financiero ha generado un aumento significativo en los indicadores de inclusión financiera del país en varias dimensiones, pero aún existen brechas por cerrar. Al respecto, el superintendente comentó que:

Por ejemplo, con el programa Ingreso Solidario más de 759 mil beneficiarios reactivaron o abrieron algún producto de depósito, en su mayoría digitales.

El funcionario también destacó los siguientes datos:

La transformación digital de la industria financiera requiere una gestión de riesgos diferente y dinámica

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”