Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Durante el 2019 se discutieron cambios a la revisoría fiscal; el CTCP emitió una orientación sobre el dictamen del revisor fiscal.

Además, se expidió un decreto en el que se definió, por fin, la fecha de entrada en vigor de la NIA 701.

Este es el resumen de las noticias más importantes del 2019 en el área.

Desde Actualícese hemos preparado el siguiente resumen con las noticias más importantes sobre revisoría fiscal, control y auditoría del 2019:

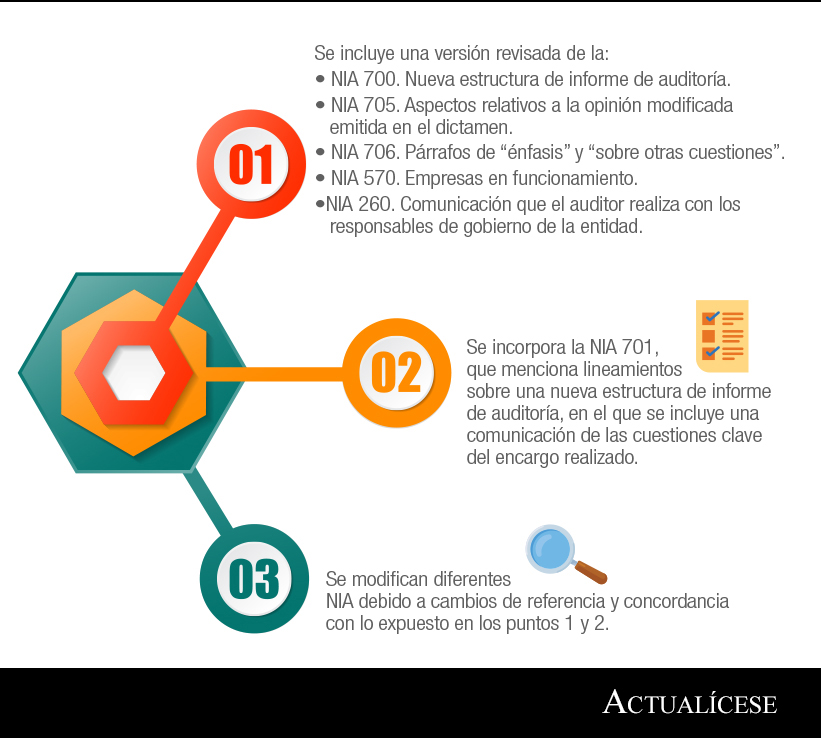

El 22 de diciembre de 2017 el Ministerio de Comercio, Industria y Turismo –Mincit– dio a conocer el Decreto 2170, que realiza algunas modificaciones en las normas contables y de aseguramiento de la información e incorporó un anexo 4.2 al Decreto 2420 de 2015. En este se apreciaron los siguientes cambios:

En marzo de 2019 fue puesta a disposición del público la versión en español del sistema de calidad en el que se busca adoptar un enfoque de gestión de calidad basado en los riesgos, aprobado por el Consejo de Normas Internacionales de Auditoría y Aseguramiento –IAASB– en diciembre de 2018.

Actualmente el sistema de calidad se compone de la NICC 1 y la NIA 220.

En el nuevo sistema, que aún no está vigente en Colombia, la NICC 1 sería reemplazada por la Norma de Gestión de la Calidad –NIGC– 1, se crearía la NIGC 2 y se revisaría la NIA 220.

En agosto, el Consejo Técnico de la Contaduría Pública –CTCP– emitió el documento de orientación técnica nº. 17 titulado Revisoría fiscal para pequeñas entidades – Parte I – Tipos de dictamen, el cual brinda precisiones acerca del dictamen que deben emitir los revisores fiscales de entidades clasificadas en los grupos 2 y 3 de convergencia a Estándares Internacionales (DUR 2420 de 2015) sobre los estados financieros con corte al 31 de diciembre de 2019.

El documento en mención especifica cuál debe ser la estructura del informe del revisor fiscal, de acuerdo con los requerimientos de las Normas Internacionales de Auditoría –NIA– y los artículos 207, 208 y 209 del Código de Comercio, además de señalar cuáles son los tipos de opiniones que puede emitir este profesional.

En el marco del proyecto de reforma al Código de Comercio que actualmente adelanta la Supersociedades, un grupo conformado por algunos gremios y la academia se encuentra impulsando desde mediados de año, una propuesta de reforma a la revisoría fiscal con el propósito de adecuar la figura a las Normas de Aseguramiento de la Información vigentes.

Con la propuesta se pretende realizar importantes modificaciones sobre los obligados a tener revisor fiscal, los requisitos para ser revisor fiscal, el proceso de elección y el período de ejercicio del revisor, entre otros.

La Supersociedades presentó entre agosto y septiembre de 2019 un estudio sobre los dictámenes reportados por las entidades sujetas a su vigilancia, en el cual se incluyó una caracterización de la distribución del mercado de la revisoría fiscal en Colombia.

Algunos de los hallazgos encontrados por la Supersociedades muestran que el 63,8 % de los dictámenes de la muestra fueron elaborados por revisores fiscales personas naturales, el 26,6 % por otras firmas y tan solo el 9,7 % por alguna de las firmas denominadas “cuatro grandes”.

Pese a lo anterior, las “cuatro grandes” auditaron el 51 % de los ingresos y el 47 % de los activos de las entidades objeto de la revisoría, entre tanto que los revisores fiscales personas naturales solo auditaron el 27 % de los ingresos y el 33 % de los activos de las entidades objeto de la revisoría.

La aplicación de la NIA 701 ha sido todo un enredo durante el 2019.

En principio, los artículos 5 y 8 del Decreto 2170 de 2017 (que adicionó la NIA 701 al marco de aseguramiento de la información aplicable en Colombia) señalaban que a partir del 1 de enero de 2019 debían empezar a aplicar la NIA 701 los revisores fiscales de entidades del grupo 1, del grupo 2 con más de 30.000 salarios mínimos mensuales vigentes de activos o más de 200 trabajadores y los de entidades estatales obligadas a aplicar el marco normativo para empresas que captan o administran ahorro del público.

No obstante, debido a preocupaciones expresadas por algunas firmas de auditoría colombianas, el CTCP recomendó que se modificaran los obligados a implementar la NIA 701 y el plazo de su entrada en vigor.

Los artículos 5 y 7 del Decreto 2270 de 2019 finalmente señalaron que la NIA 701 solo deberá ser aplicada por:

En diciembre de 2019 se expidió el Decreto 2270 por recomendación del CTCP con el objetivo de actualizar el marco de Normas de Aseguramiento de la Información a los últimos desarrollados a nivel internacional.

Como resultado, se plantearon modificaciones a la NIA 250, NIA 700 (revisada), NIA 720, NIA 800, NIA 805, NIA 810 y la ISAE 3000.

El decreto tiene vigencia a partir del 1 de enero del 2020.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”