Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

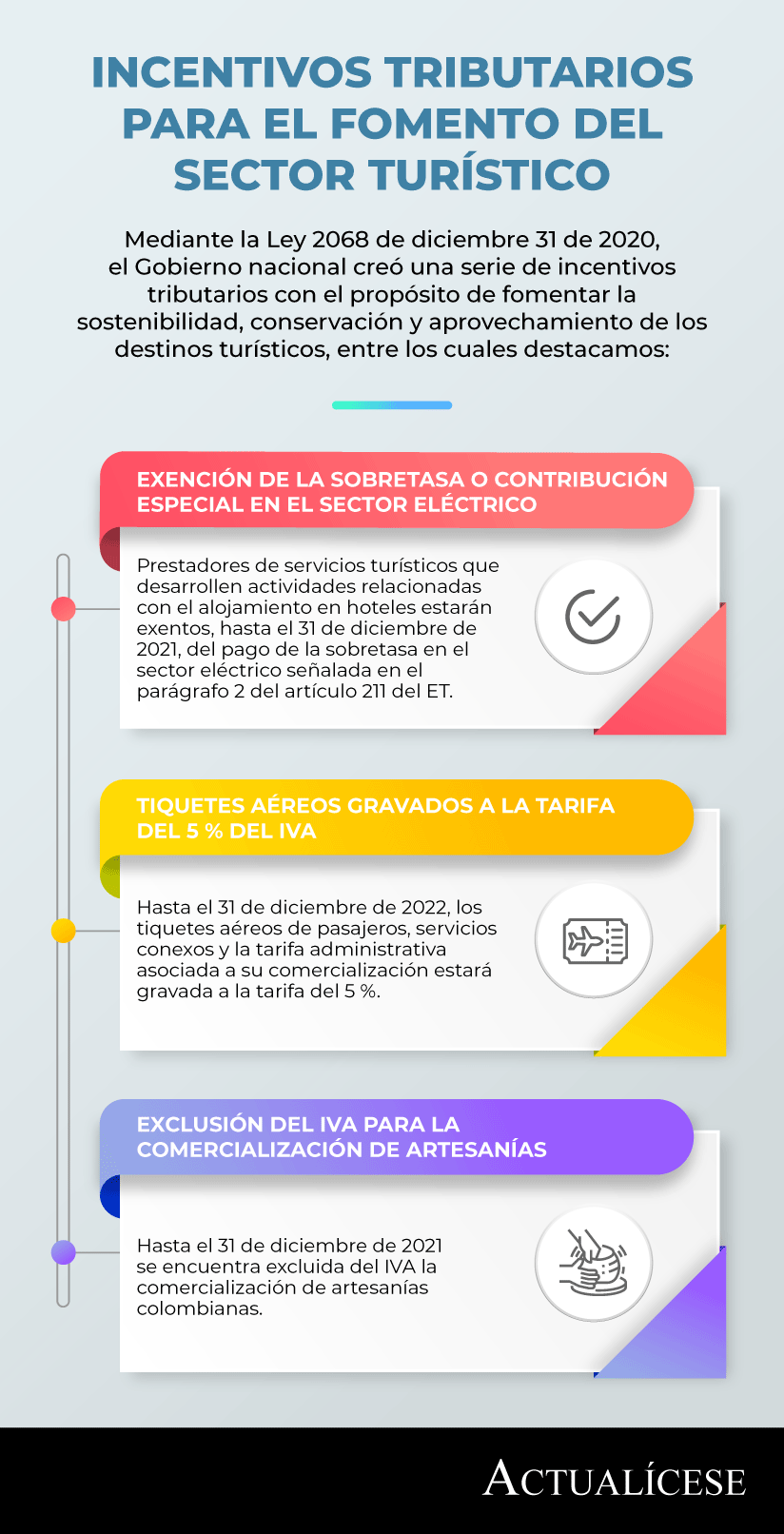

Mediante la Ley 2068 de diciembre 31 de 2020, se crearon incentivos tributarios para fomentar la sostenibilidad, conservación, protección y aprovechamiento de los destinos y atractivos turísticos.

Esta norma hace parte del paquete de leyes expedidas con el fin de reactivar el sectores más afectados por la pandemia.

El 31 de diciembre de 2020, el Gobierno nacional expidió un paquete de leyes (Ley 2068, 2069 y 2070) con el propósito de buscar la reactivación de los sectores económicos más afectados por la crisis generada por el COVID-19; entre ellos, el turismo, el emprendimiento y el sector cultural.

Dichas leyes modificaron alrededor de 23 normas de tipo tributario, así como otras leyes diferentes a las contenidas en el Estatuto Tributario –ET– (ver nuestro editorial Comparativo de normas tributarias afectadas con las leyes 2068, 2069 y 2070 de diciembre 31 de 2020).

Ahora bien, entre las normas expedidas, se encuentra la Ley 2068 de 2020, con la que el Congreso de la República busca fomentar la sostenibilidad e implementar mecanismos para la conservación, protección y aprovechamiento de los destinos y atractivos turísticos, con el fin de fortalecer la formalización y la competitividad del sector turístico, promoviendo la recuperación de la industria a través de la creación de incentivos tributarios.

Respecto a lo anterior, a través del título VIII de la Ley 2068 de 2020 se efectuó una serie de modificaciones a ciertas normas del ET para establecer los incentivos tributarios destinados específicamente al fomento de la actividad turística; entre ellos, destacamos:

El artículo 40 de la Ley 2068 de 2020 adicionó un parágrafo transitorio al artículo 211 del ET para señalar que los prestadores de servicios turísticos con inscripción activa y vigente en el registro nacional de turismo, que desarrollen como actividad económica principal alguna de las descritas en dicho artículo (relacionadas con el alojamiento en hoteles, centros vacacionales, parques de atracciones, entre otros), estarán exentos transitoriamente, hasta el 31 de diciembre de 2021, del pago de la sobretasa o contribución especial en el sector eléctrico señalada en el parágrafo 2 del artículo 211 del ET, en el cual se lee:

“Parágrafo 2. <Parágrafo modificado por el artículo 2 de la Ley 1430 de 2010. El nuevo texto es el siguiente:> Para los efectos de la sobretasa o contribución especial en el sector eléctrico de que trata el artículo 47 de la Ley 143 de 1994, se aplicará para los usuarios industriales, para los usuarios residenciales de los estratos 5 y 6, y para los usuarios comerciales, el veinte por ciento (20%) del costo de prestación del servicio”.

(El subrayado es nuestro).

El artículo 41 de la Ley 2068 de 2020 modifica el parágrafo 5 del artículo 240 del ET para establecer las rentas que estarán gravadas a la tarifa especial del 9 %, entre las cuales figuran:

Cabe señalar que, para las dos últimas actividades anteriormente descritas, la norma señala que los centros de asistencia para turista adulto mayor deberán contar con una inversión mínima entre propiedad, planta y equipo de 365.000 UVT, contar con un mínimo de 45 habitaciones y cumplir con ciertas condiciones señaladas en el artículo en mención.

El artículo 42 de la Ley 2068 de 2020 adicionó un parágrafo 2 al artículo 255 del ET, señalando que, para efectos de acceder al descuento para inversiones realizadas en control, conservación y mejoramiento del medioambiente, se considerará inversión en mejoramiento ambiental la adquisición de predios destinados a la ejecución de actividades de conservación y restauración de recursos naturales renovables, aun cuando en estos se desarrollen actividades turísticas. Esto siempre y cuando la actividad sea compatible con la conservación y restauración de la diversidad biológica, los recursos naturales renovables y el medioambiente.

Adicionalmente, darán derecho al descuento aquellas inversiones en proyectos destinados al desarrollo de productos o atractivos turísticos que contribuyan a la preservación y restauración de la diversidad biológica, de los recursos naturales renovables y del medioambiente.

El artículo 43 de la Ley 2068 de 2020 adicionó el numeral 5 al artículo 468-3 del ET, señalando que, hasta el 31 de diciembre de 2022, los tiquetes aéreos de pasajeros, servicios conexos y la tarifa administrativa asociada a su comercialización estará gravada a la tarifa del 5 % del IVA.

El artículo 45 de la Ley 2068 de 2020 establece que se encuentra exenta del IVA, hasta el 31 de diciembre de 2021, la prestación de los servicios de hotelería y turismo a residentes en Colombia, incluyendo turismo de reuniones, congresos, convenciones y exhibiciones y entretenimiento, por quienes con inscripción activa en el registro nacional de turismo presten sus servicios en el ejercicio de las funciones o actividades correspondientes a servicios turísticos.

Se encuentra excluida del IVA la comercialización de artesanías colombianas hasta el 31 de diciembre de 2021.

Así mismo, los establecimientos de comercio que lleven a cabo actividades de expendio de comidas y bebidas preparadas en restaurantes, cafeterías, autoservicios, heladerías, fruterías, pastelerías y panaderías, para consumo en el lugar, para ser llevadas por el comprador o entregadas a domicilio, desarrolladas a través de contratos de franquicias, se encuentran excluidas del IVA hasta el 31 de diciembre de 2021.

Las tarifas del impuesto nacional al consumo –INC– señaladas en los artículo 512-9 y 512-12 del ET se reducirán al 0 % hasta el 31 de diciembre de 2021.

Las personas naturales y jurídicas nacionales que desarrollen actividades de hotelería, agencia de viajes, tiempo compartido y turismo receptivo, que estén obligadas a presentar la declaración de renta, tendrán derecho a deducir del impuesto de renta a cargo el 200 % del valor de los salarios y prestaciones sociales durante la vigencia de 2021, siempre que cumplan con los siguientes requisitos:

Si deseas estudiar otras modificaciones efectuadas por la Ley 2068 de 2020, te invitamos a consultar nuestro editorial Comparativo de normas tributarias afectadas con las leyes 2068, 2069 y 2070 de diciembre 31 de 2020.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”