Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

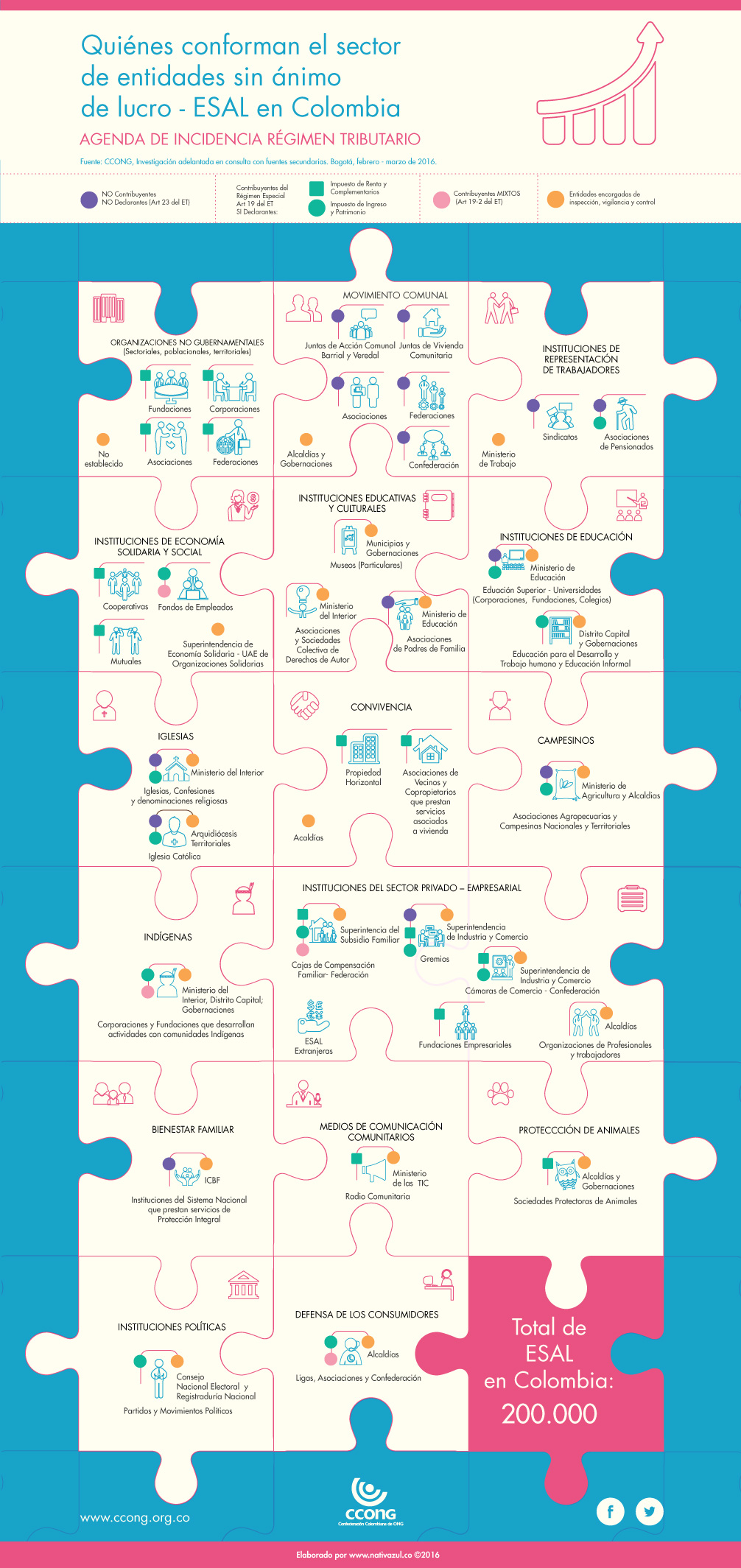

En marzo de 2016 la Confederación Colombiana de Organizaciones No Gubernamentales –CCONG– preparó una infografía para mostrar las entidades que se consideran sin ánimo de lucro. Realmente es un conjunto de entidades, muy diversas, desde el punto de vista tanto legal, como económico y social. Se ha querido, equivocadamente, generalizar su tratamiento, lo cual es desconocer la naturaleza de las cosas. Luego del rechazo que originalmente expresó, ahora el Consejo Técnico de la Contaduría Pública –CTCP– está estudiando cuál debería ser el marco de contabilidad para estas entidades. Así se organizó un comité técnico para las Esal, y se ha planeado “establecer un proyecto mediante el cual se recomiende la expedición de una norma de información financiera para entidades sin ánimo de lucro, considerando tanto las entidades del sector solidario como otras entidades.”.

En la infografía no se destacan muchas entidades que tienen propósitos específicos, pero no han sido objeto de una regulación especial. Además, el trabajo se hizo antes de la revolución tributaria que se realizó en torno a las denominadas “actividades meritorias”. El mayor problema se presenta cuando las entidades en mención participan en los mercados ofreciendo condiciones ventajosas o buscando recabar recursos para orientarlos a otros sectores. Nosotros hemos planteado, luego de reflexionar sobre los modelos de otros países, que deben distinguirse las organizaciones que se fundamentan en modelos retributivos, de aquellas que se dedican a practicar modelos de distribución de ingresos. Una característica especial consiste en que muchas de tales entidades no tienen dueños, aunque sí controlantes, calidad que se adquiere por virtud de las normas que las crean, generalmente de tipo estatutario. Un número apreciable no tiene junta directiva o esta no pasa de ser un cuerpo asesor. El controlante suele ser el administrador principal. Por lo tanto, está en la capacidad de vincular o desvincular a cualquier funcionario, incluido el revisor fiscal. Mientras algunas cuentan con recursos, otras operan intermitentemente, en la medida en la cual consiguen con qué operar. Las hay inmensas y muy pequeñas. Están por todo el país.

Su legislación no tiene armonía. En unas hay ciertos aspectos regulados y en otras no. Por ello es muy importante la disposición de la Ley 1314 de 2009, a cuyo tenor:

“Artículo 15. Aplicación extensiva. Cuando al aplicar el régimen legal propio de una persona jurídica no comerciante se advierta que él no contempla normas en materia de contabilidad, estados financieros, control interno, administradores, rendición de cuentas, informes a los máximos órganos sociales, revisoría fiscal, auditoría, o cuando como consecuencia de una normatividad incompleta se adviertan vacíos legales en dicho régimen, se aplicarán en forma supletiva las disposiciones para las sociedades comerciales previstas en el Código de Comercio y en las demás normas que modifican y adicionan a este.”.

No sabemos cuánto se ha tenido en consideración esta norma, ni qué efectos ha producido. Seguramente los contadores ya lo saben.

Hernando Bermúdez Gómez

Editor Contrapartida, Novitas, Registro Contable, Vademécum

Tomado de Contrapartida – De Computationis Jure Opiniones

Número 4609, septiembre 23 de 2019

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”

{kind=link}