Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Quienes no cumplan con la obligación de presentar el reporte de exógena, lo presenten extemporáneamente, con errores o sin que corresponda a lo solicitado, acarrearán la imposición de sanciones del artículo 651 del ET.

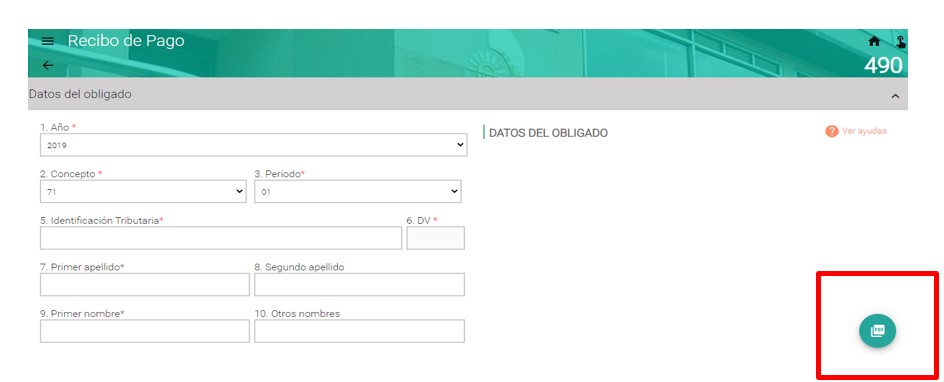

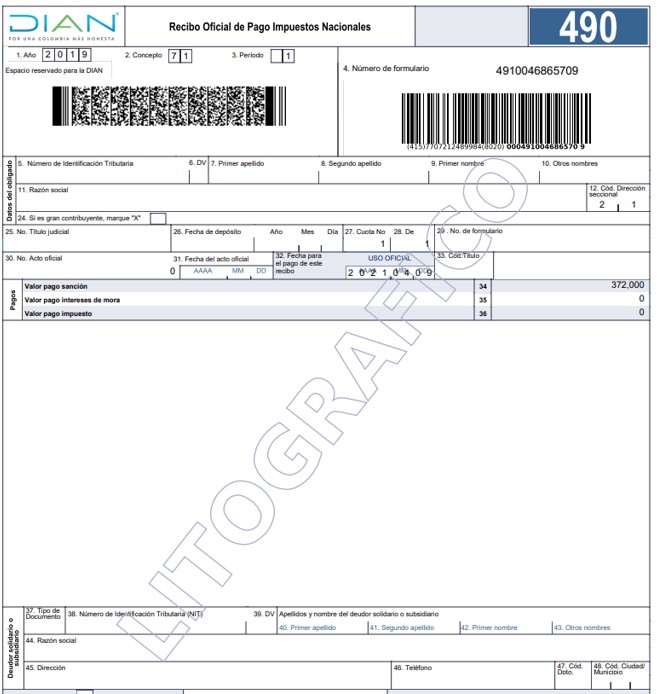

Para pagar dicha sanción deberán diligenciarse el formulario 490.

Como ya lo hemos abordado en anteriores editoriales, aquellas personas o entidades obligadas a presentar el reporte de información exógena (ver el artículo 1 de la Resolución 000070 de 2019, modificada por la Resolución 000023 de 2021) que no cumplan con dicha obligación, la suministren por fuera de los plazos establecidos, o cuyo contenido presente errores o no corresponda a lo solicitado, le serán aplicables las sanciones previstas en el artículo 651 del Estatuto Tributario –ET–, tales como:

Así pues, una vez el responsable se autoliquide la respectiva sanción, esta deberá cancelarse mediante un recibo oficial de pago –formulario 490–, el cual deberá ser diligenciado en la plataforma de la Dian, en la zona de usuarios no registrados.

Recordemos que diligenciar el formulario 490 por la zona de usuarios registrados del Muisca solo podrá efectuarse cuando se tengan declaraciones de impuesto nacionales pendientes de pago.

En este orden de ideas, para diligenciar el formulario 490 para el pago de una sanción relacionada con el reporte de información exógena, el responsable deberá:

Para efectos del diligenciamiento del formulario 490 es importante precisar que:

La información siguiente será la relacionada con la identificación de la persona o entidad a nombre de la cual se efectúa el pago. Así como la fecha en la cual se realizará el pago y valor de la sanción.

“El 27 de abril de 2021 comienzan los plazos para que las personas jurídicas y naturales calificadas como grandes contribuyentes cumplan con la obligación de presentar el reporte de exógena del año gravable 2020”Tweet ThisNota: desde Actualícese hemos preparado un liquidador en el cual podrás calcular las sanciones relacionadas con la información exógena, además de las reducciones contempladas en las disposiciones normativas. Consúltalo en Liquidador de sanciones por no enviar información exógena, enviarla con errores o de forma extemporánea

Así mismo, entre el 11 de mayo y el 9 de junio de 2021, las demás personas jurídicas y naturales deberán cumplir con esta obligación (ver nuestro calendario tributario 2021).

Recuerda que hemos preparado un completo análisis, en el cual podrás encontrar toda la información necesaria para la preparación del reporte de exógena del año gravable 2020. Allí te entregamos lo mejor de nuestras herramientas para que lo hagas fácilmente. Consúltalo en Información exógena: novedades normativas, guías y mucho más

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”