Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Al estudiar el tratamiento a aplicar a la retención en la fuente correspondiente a las rentas de trabajo, es necesario recordar e implementar las novedades introducidas por la Ley 1819 de 2016, por ejemplo, la depuración cedular para el caso de las personas naturales.

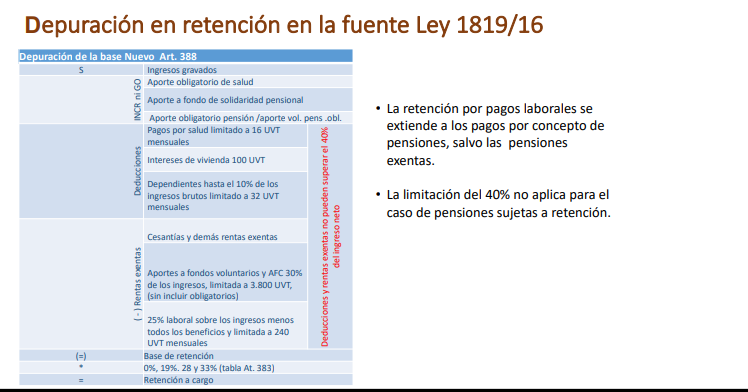

Dentro de las modificaciones que efectuó la Ley 1819 de 2016 a la retención en la fuente por rentas de trabajo encontramos que: tanto los aportes obligatorios a pensiones como a salud pasan a ser considerados ingresos no constitutivos de renta; la suma total de deducciones y rentas exentas no puede superar el 40 % del resultado de restarle a los ingresos del empleado los ingresos no constitutivos de renta, 40 % que a su vez no podrá exceder de 5.040 UVT en el año; y que en la retención sobre indemnizaciones laborales y bonificaciones por retiro se deberá observar el límite máximo del 40 %.

Dentro de las modificaciones que efectuó la Ley 1819 de 2016 a la retención en la fuente por rentas de trabajo encontramos que: tanto los aportes obligatorios a pensiones como a salud pasan a ser considerados ingresos no constitutivos de renta; la suma total de deducciones y rentas exentas no puede superar el 40 % del resultado de restarle a los ingresos del empleado los ingresos no constitutivos de renta, 40 % que a su vez no podrá exceder de 5.040 UVT en el año; y que en la retención sobre indemnizaciones laborales y bonificaciones por retiro se deberá observar el límite máximo del 40 %.

Así mismo, teniendo en cuenta que estas modificaciones solo empezaron a aplicar a partir de marzo de 2017, para ese año en la mayoría de los casos el impuesto de renta no alcanzaría a estar cubierto por las retenciones practicadas.

Con la intención de despejar dudas de una forma práctica, actualícese desarrolla dentro de la plataforma de actualización permanente –PAP– la conferencia Retención en la fuente por rentas de trabajo, en la cual encontrará información relacionada con:

Procedimiento 1: a la totalidad de los ingresos laborales, comisiones, servicios, y honorarios (que no impliquen la vinculación de dos o más trabajadores) recibidos mensualmente, con excepción de los pagos por concepto de cesantías e intereses, restando las pensiones obligatorias y voluntarias dentro del límite, los aportes obligatorios a salud, las deducciones aceptadas y el 25 % exento, el resultado obtenido se lleva al intervalo de la tabla del artículo 383 del ET (artículo 385 del ET).

Procedimiento 1: a la totalidad de los ingresos laborales, comisiones, servicios, y honorarios (que no impliquen la vinculación de dos o más trabajadores) recibidos mensualmente, con excepción de los pagos por concepto de cesantías e intereses, restando las pensiones obligatorias y voluntarias dentro del límite, los aportes obligatorios a salud, las deducciones aceptadas y el 25 % exento, el resultado obtenido se lleva al intervalo de la tabla del artículo 383 del ET (artículo 385 del ET).

Actualícese lanza a la venta la plataforma de actualización permanente –PAP– con un precio de lista de $999.900; quienes deseen adquirirlo y sean suscriptores Oro podrán acceder a un descuento del 30 %, o del 15 % si se es suscriptor digital. Para obtener más información, puedes ingresar aquí.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”