Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

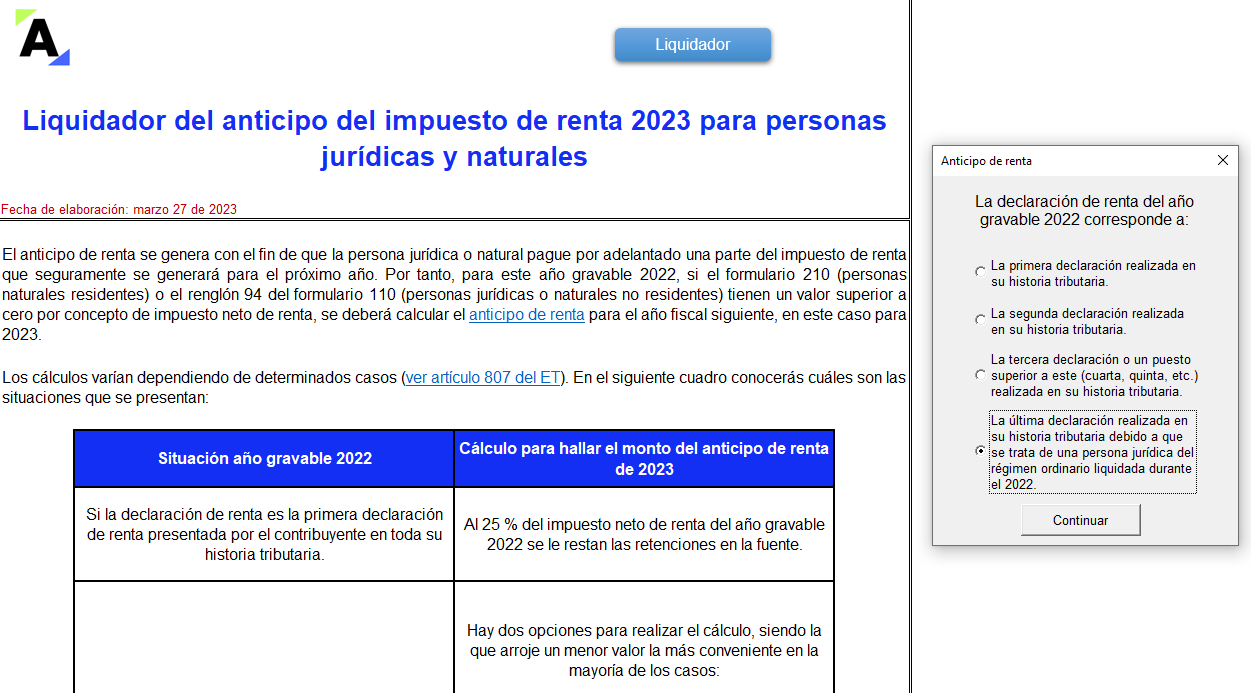

Con este liquidador podrás calcular el anticipo del impuesto de renta del AG 2023 de forma sencilla para contribuyentes que declaran por primera, segunda o tercera vez en adelante, o para aquellos que presentarán su última declaración, teniendo en cuenta los porcentajes del artículo 807 del ET.

El anticipo de renta se genera con el fin de que la persona jurídica o natural pague por adelantado una parte del impuesto de renta que seguramente se generará para el próximo año.

Por tanto, para este año gravable 2022, si el renglón del “impuesto neto de renta” del formulario 210 (personas naturales residentes) o el renglón 94 del formulario 110 (personas jurídicas o naturales no residentes) tiene un valor superior a cero por dicho concepto, se deberá calcular el anticipo de renta para el año fiscal siguiente; en este caso para 2023.

Con esto en mente, atendiendo las condiciones del artículo 807 del ET, diseñamos este liquidador que te permitirá calcular el monto del anticipo de renta del año gravable 2023 de manera automática, pues este depende de la cantidad de veces que haya declarado el contribuyente.

Téngase presente que esta vez, en el texto del Decreto 2487 de diciembre de 2022, el cual fija el calendario tributario para el 2023, no se conceden reducciones especiales para el cálculo del anticipo a los contribuyentes que desarrollen ciertas actividades económicas y que fueron los más afectados por la pandemia del COVID-19. Ese tipo de reducciones sí se concedieron en el pasado con normas como el Decreto 375 de abril 9 de 2021, que permitió calcular con el 0 % el valor del anticipo al impuesto de renta del año gravable 2021.

No obstante, es importante mencionar que los artículos 809 y 810 del ET y la Circular Dian 0044 de 2009 permiten que los contribuyentes que hayan experimentado una disminución en sus ingresos (como un desastre invernal o una pandemia por un virus, etc.) soliciten una reducción del anticipo ante la Dian siguiendo las instrucciones de dicha circular.

Conoce más en el siguiente video del Dr. Diego Guevara:

Si un contribuyente del régimen ordinario se encuentra hasta el cierre del año gravable 2022 en dicho régimen, debe liquidar el anticipo al impuesto de renta del año gravable 2023 en la declaración de renta del año gravable 2022, aunque haya optado por trasladarse durante 2023 al régimen simple de tributación.

Lo que ocurre es que dicho anticipo puede arrastrarse a la declaración anual del régimen simple que se presente por el año gravable 2023 (ver el numeral 5.2 del artículo 1.5.8.3.11 del DUT 1625 de 2016, luego de ser sustituido con el Decreto 1091 de agosto de 2020).

Ahora bien, cuando ya se está en el SIMPLE, los contribuyentes de este régimen presentan sus anticipos de forma bimestral, atendiendo a los plazos expuestos en el calendario tributario.

Para este año 2023, dichos plazos son los mencionados en el artículo 1.6.1.13.2.52 del Decreto 1625 de 2016, modificado por el artículo 1 del Decreto 2487 de 2022.

Recordemos que el parágrafo 3 del artículo 910 del ET, adicionado con el artículo 45 de la Ley de reforma tributaria 2277 de 2022, indica que aquellas personas naturales pertenecientes al régimen simple de tributación, cuyos ingresos no superen las 3.500 UVT ($133.014.000 y $148.442.000 por los años 2022 y 2023, respectivamente) deberán presentar únicamente la declaración anual consolidada con su respectivo pago, sin necesidad de realizar anticipos bimestrales.

Los contribuyentes del impuesto de renta bajo el régimen tributario especial no están obligados a liquidar anticipo (ver el artículo 1.2.1.5.4.8 del DUT 1625 de 2016).

Por último, te invitamos a descargar nuestro liquidador del anticipo del impuesto de renta:

Material relacionado:

El material adicional relacionado en este producto es exclusivo de nuestros Suscriptores Actualícese. Para disfrutar de todo este contenido, conoce nuestras suscripciones y elige una de ellas Ingresando AQUÍ.

Para temas de devolución de productos virtuales adquiridos a través del portal www.actualicese.com como la suscripción, libros en formato PDF, archivos digitales en formato de Word y Excel, conferencias en línea, etc. no procede el derecho al retracto según lo establece el numeral 4 del artículo 47 de la Ley 1480 de 2011, que a su tenor literal expresa:

«Se exceptúan del derecho de retracto, los siguientes casos:

4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

Por tanto, los productos ofrecidos por el portal Actualícese, al ser bienes intangibles, no son susceptibles de ser devueltos por parte del usuario.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”