Este liquidador automático de sanción por inexactitud en Excel está elaborado con base en lo expuesto en los artículos 647, 648, 709 y 713 del ET.

Podrás conocer por qué la Dian liquida esta sanción, qué procesos debe tener en cuenta el contribuyente y el paso a paso para saber el monto de la sanción.

Una inexactitud puede surgir cuando el contribuyente presenta una cifra o dato incorrecto o impreciso, lo cual nos haría pensar que para solucionarla se debe realizar una corrección.

Teniendo en cuenta que ante una inexactitud se debe realizar una liquidación de valores, surge la inquietud sobre cómo identificar cuándo se liquida una sanción de corrección y de corrección aritmética o una sanción por inexactitud si, al parecer, por definición, son muy parecidas. Pues bien, la diferencia radica en tres variables:

Precisaremos estos tres puntos en lo concerniente a la sanción por inexactitud.

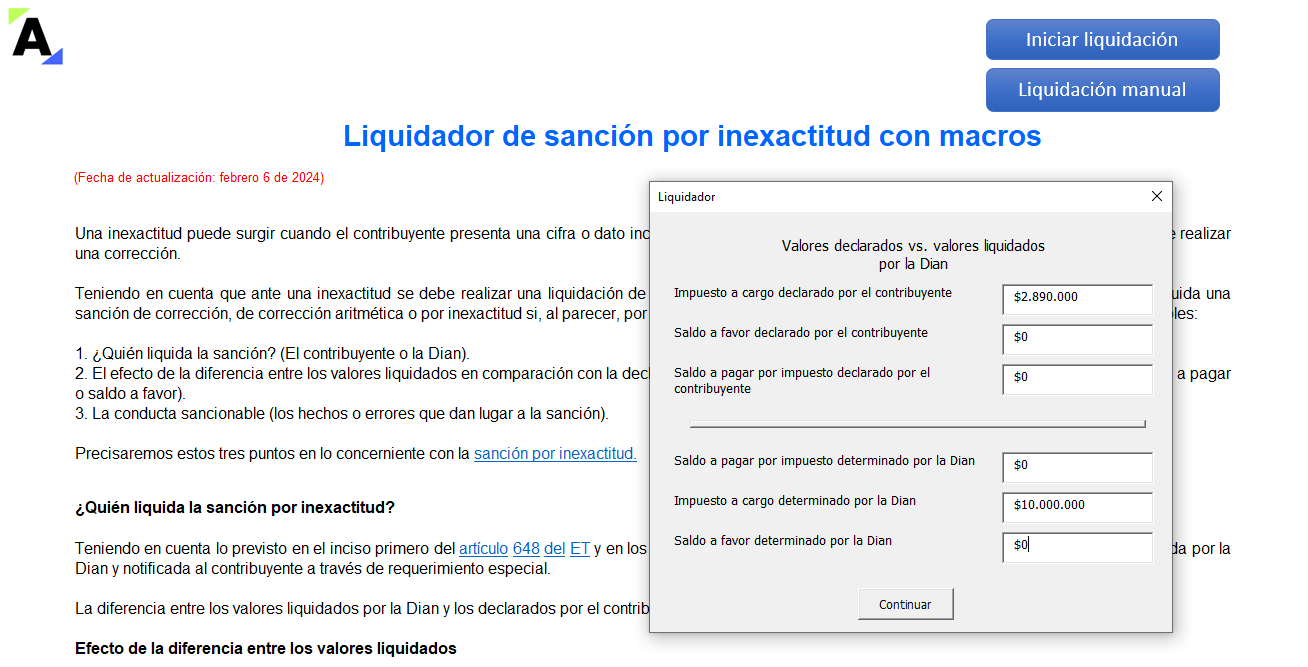

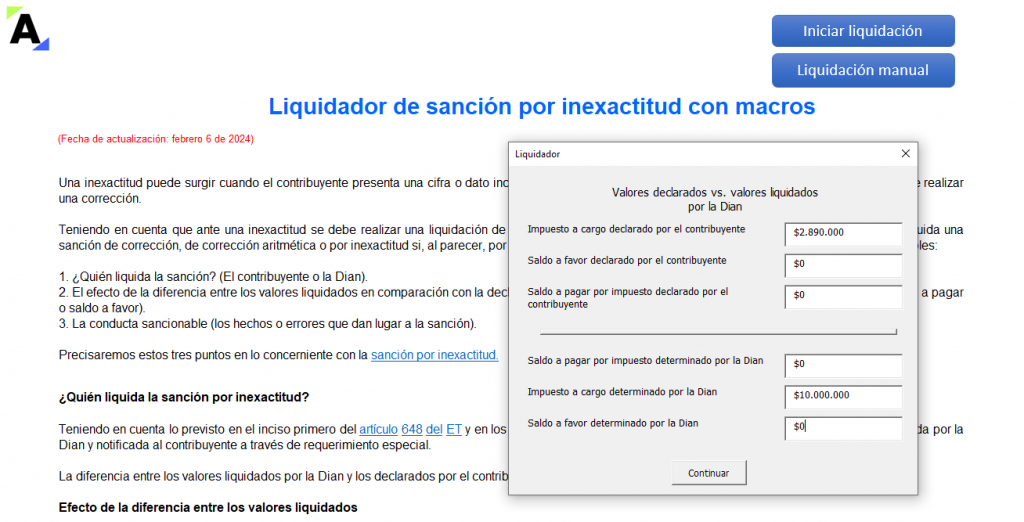

Teniendo en cuenta lo previsto en el inciso primero del artículo 648 del Estatuto Tributario –ET– y en los artículos 709 y 713 del ET, se logra interpretar que esta sanción es liquidada por la Dian y notificada al contribuyente a través de requerimiento especial.

La diferencia entre los valores liquidados por la Dian y los declarados por el contribuyente serán la base para el cálculo de la sanción.

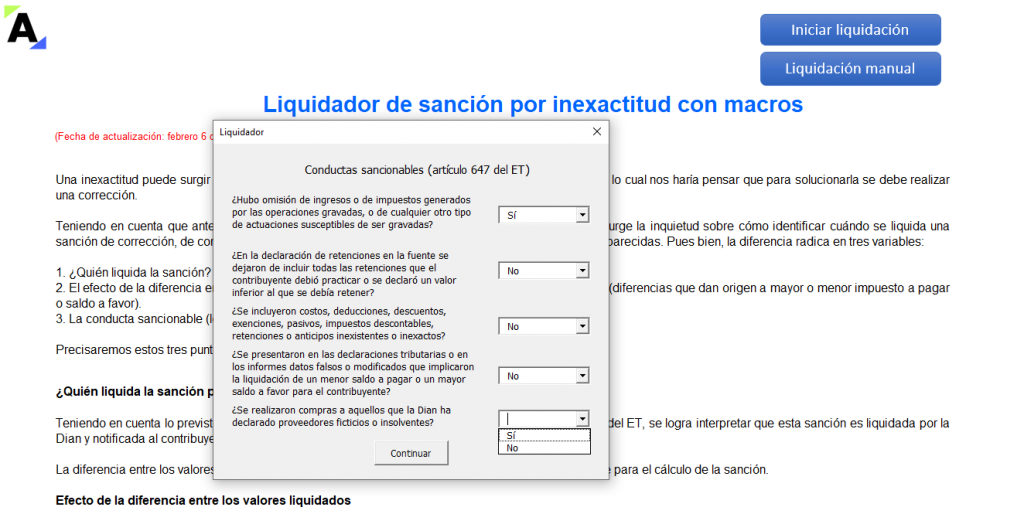

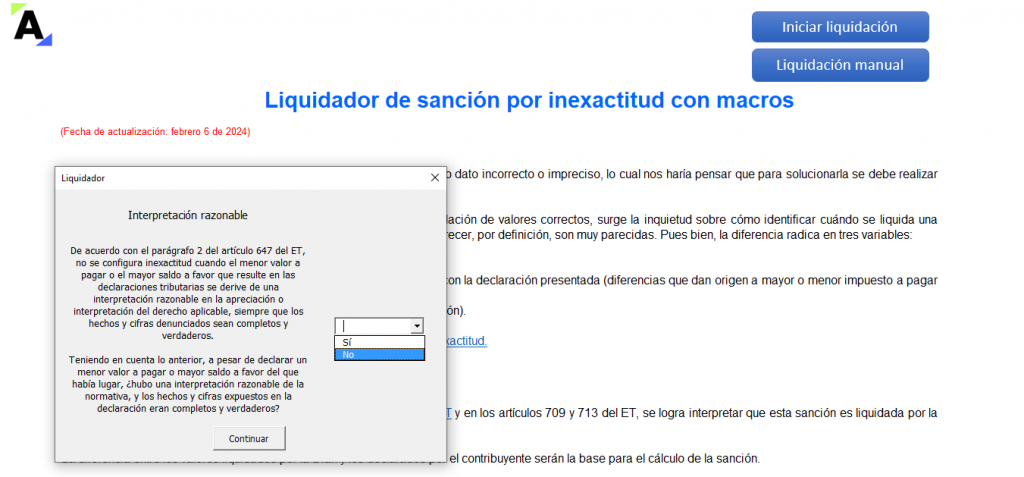

El inciso 1 del artículo 647 del ET menciona que hay sanción por inexactitud cuando se deriva un menor impuesto o saldo a pagar, o un mayor saldo a favor para el contribuyente por la ejecución de una conducta sancionable (no hay sanción cuando dichos valores se deriven de una interpretación razonable por parte del contribuyente y sean producto del reporte de información veraz; ver el parágrafo 2 del artículo en mención).

Teniendo en cuenta lo mencionado en el párrafo anterior, si resulta un menor impuesto o saldo a pagar, o un mayor saldo a favor proveniente de las siguientes conductas, se origina una sanción por inexactitud:

Dependiendo de las conductas sancionables antes mencionadas, así mismo se determinará la tarifa de la sanción por inexactitud y si esta se puede o no reducir.

Te invitamos a revisar esto detalladamente en cada sección de este liquidador automático. Para ello, solo debes elegir entre dos (2) opciones: “Iniciar liquidación” para el caso del uso de la herramienta automática o “Liquidación manual” para utilizar el paso a paso en la hoja de Excel “Sanción por inexactitud”.

Nota: este liquidador de sanciones por inexactitud fue elaborado con base en lo establecido en los artículos 647, 648, 709 y 713 del ET, sin contemplar el caso de quienes hayan presentado declaraciones del monotributo o quienes sean declarantes de ingresos y patrimonio. Además, fue adecuado para los cálculos requeridos para obligaciones que se deseen resolver en 2024.

Por último, te invitamos a ver nuestro último boletín del suscriptor, está imperdible:

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”