Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

A través del Decreto 2371 de 2019 se reglamentó el impuesto de renta sobre los dividendos decretados en calidad de exigibles en los términos de la Ley de financiamiento, vigente solo por el año gravable 2019.

Esta reglamentación deberá expedirse nuevamente en el 2020 para efectos de lo dispuesto en la Ley de 2010 de 2019.

El Decreto 2371 de 2019 reglamentó el artículo 242-1 del ET para dar pautas acerca de la complejísima retención sobre dividendos trasladable entre sociedades nacionales y sus socios personas naturales.

Esta medida genera por lo menos cuatro graves problemas en la tributación de tales contribuyentes.

El 27 de diciembre de 2019 fue expedido el Decreto 2371 para reglamentar los cambios de Ley 1943 de 2018 en materia de dividendos, pero sin tener en cuenta las modificaciones de la Ley 2010 de 2019.

Reguló asuntos delicados, como el cálculo de los dividendos no gravados en las sociedades acogidas al SIMPLE.

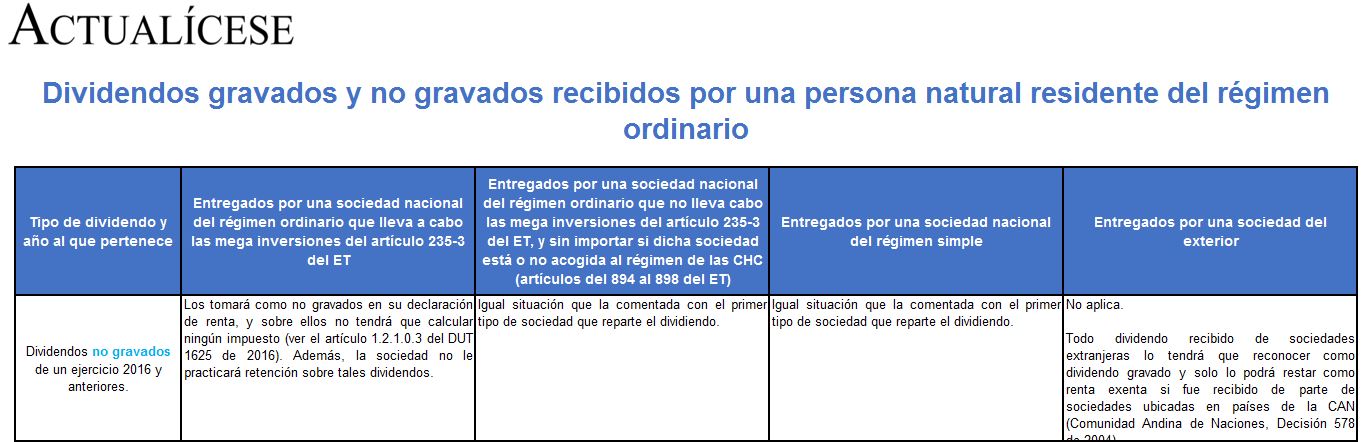

Teniendo en cuenta que por medio de la Ley 1943 de 2019 se introdujeron modificaciones en materia de impuesto sobre la renta y complementarios en relación con las tarifas aplicables a los dividendos y participaciones, el Ministerio de Hacienda, por medio del Decreto 2371 del 27 de diciembre, reglamentó los artículos 242, 242-1, 245 y 246-1 del Estatuto Tributario. En ese sentido, sustituyó el Decreto 1625 de 2016 (Único Reglamentario en Materia Tributaria), reglamentando el tratamiento tributario en materia de retención en la fuente a título de impuesto sobre la renta, por concepto de dividendos y participaciones al momento del pago o abono en cuenta; esto cuando se trate de utilidades que se decreten a partir del primero 1° de enero de 2019.

A su vez, la presente norma precisa cómo las personas jurídicas que se acojan al SIMPLE deben determinar los dividendos o participaciones gravadas (o no) con el impuesto sobre la renta y complementarios, al momento de la distribución de las utilidades a sus socios o accionistas de conformidad con lo dispuesto en los artículos 48 o 49 del ET.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”