Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

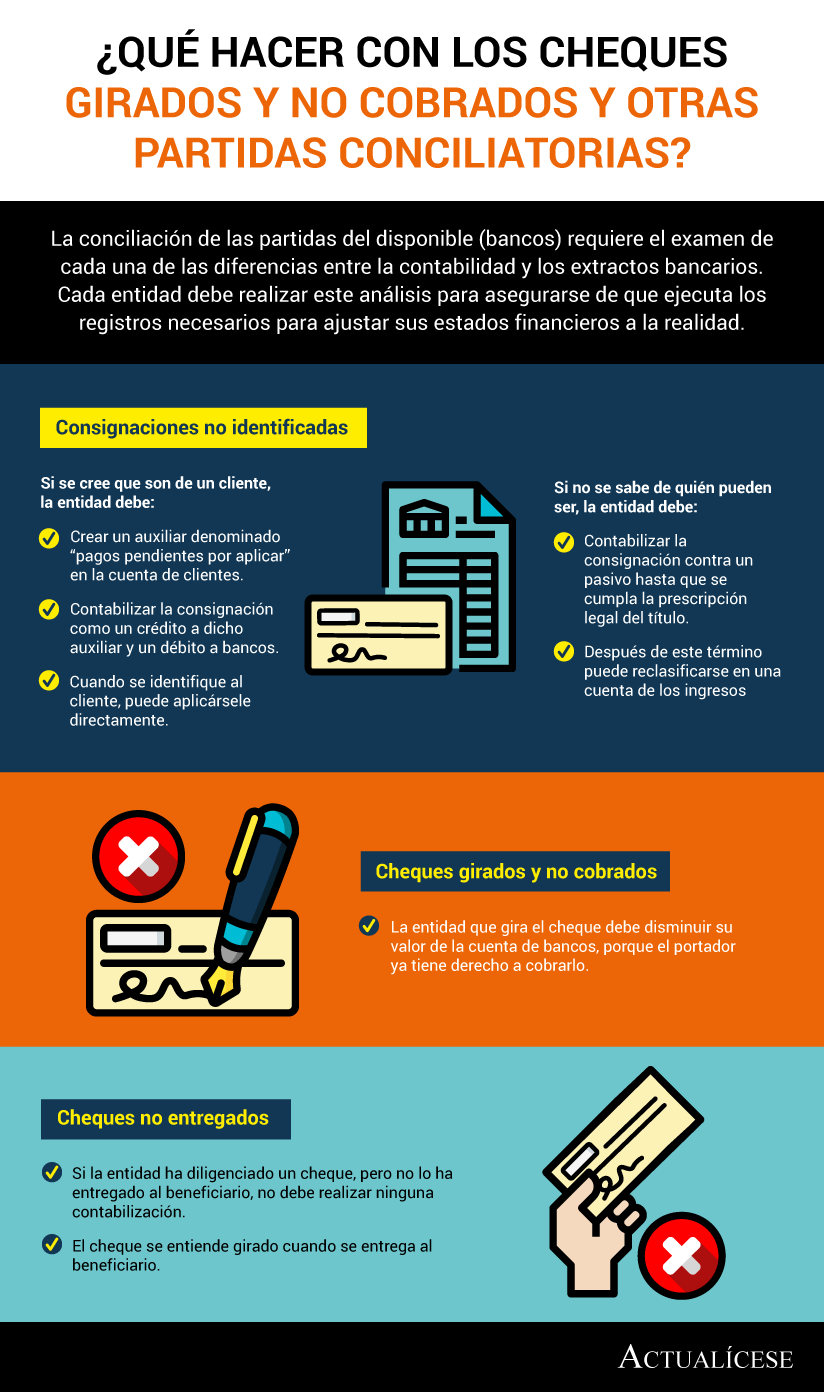

La conciliación de las partidas del disponible (bancos) requiere el examen de cada una de las diferencias entre la contabilidad y los extractos bancarios. Cada entidad debe realizar este análisis para asegurarse de que ejecuta los registros necesarios para ajustar sus estados financieros a la realidad.

Las partidas conciliatorias deben ser analizadas con el fin de determinar el tratamiento contable a seguir para presentarlas en los estados financieros, teniendo en cuenta las definiciones y principios de reconocimiento establecidos en el marco conceptual para la información financiera.

Los activos son el conjunto de bienes y derechos de los que una entidad dispone. Por ende, la auditoría del activo pretende obtener evidencia de distintas partidas contabilizadas según el marco de información financiera aplicable, que no presenten errores ni omisiones significativas.

En esta segunda parte de la conferencia «¿Qué es la auditoría y cómo estar preparado para ella?», veremos aspectos relacionados con la auditoría del disponible.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”