Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

A partir del AG 2023 no se permitirá tomar como deducción en renta los valores por concepto de regalías por explotación de recursos naturales no renovables.

Además, se eliminó la opción que permitía usar como un descuento tributario el 50 % del impuesto de industria y comercio pagado durante el año.

El artículo 27 del ET y el artículo 1.2.1.20.7 del DUT 1625 de 2016 confirman que las cesantías de los años 2017 y siguientes son ingreso fiscal en el año en que se consignen.

Las cesantías no deben someterse a retención según el parágrafo 3 del artículo 135 de la Ley 100 de 1993 y el artículo 22 del Decreto 841 de 1998.

Dian informó que solo 4.453.974 personas naturales presentaron oportunamente su declaración de renta AG 2021.

También reveló que se tienen detectadas otras 524.653 personas que estaban obligadas a declarar, pero aún no lo han hecho, de las que 166.753 no han cumplido siquiera la inscripción en el RUT.

Las rentas exentas son ingresos a los cuales se les otorga el beneficio de gravarse con la tarifa de 0 % en el impuesto de renta.

La reforma tributaria modificó algunas normas del Estatuto Tributario relacionadas con las rentas exentas.

Conoce a continuación cuáles continúan vigentes.

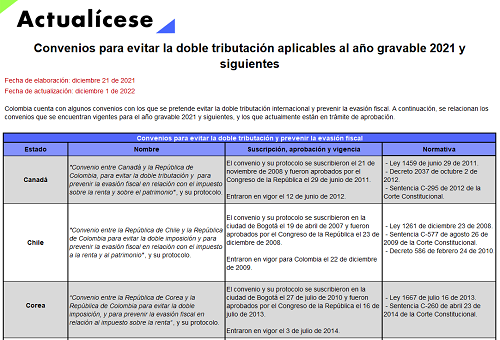

Este es el listado de los convenios internacionales para evitar la doble tributación y prevenir la evasión fiscal entre Colombia y otros países.

Encontrarás los vigentes para el AG 2021, los que están en trámite y la más reciente Sentencia C-187 de 2022 que declaró constitucional el convenio con Japón, entre otros.

Con la reforma tributaria, el gobierno de Gustavo Petro creó un nuevo aporte voluntario para la declaración del impuesto de renta.

Dicho aporte podrá ser realizado por las personas jurídicas y naturales liquidando un porcentaje adicional al impuesto de renta.

Conoce los detalles sobre este nuevo aporte.

Mediante la actual reforma tributaria se creó una nueva deducción por la adquisición de bienes y/o servicios, la cual podrá ser aplicada por las personas naturales que declaren sus ingresos en la cédula general.

Esta nueva deducción tiene una particularidad frente a otras consagradas en el ET.

La nueva reforma tributaria del gobierno del presidente Gustavo Petro permitirá una doble deducción por concepto de dependientes en la declaración de renta de las personas naturales residentes que obtengan ingresos por concepto de trabajo.

Conoce aquí en que consiste esta nueva deducción.

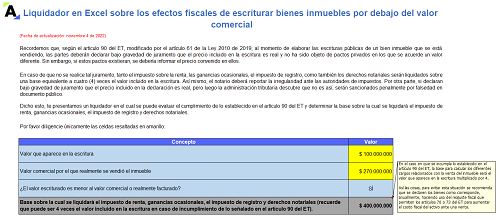

Te presentamos un liquidador para evaluar el cumplimiento de lo establecido en el artículo 90 del ET al enajenar bienes inmuebles comparando el valor que aparece registrado en la escritura con el valor comercial.

Conocerás la base sobre la cual se liquidarán los cargos relacionados con la venta.

Con el Concepto 1286 de 2022, la Dian respondió varios interrogantes relacionados con el tratamiento fiscal de la venta de inmuebles destinados a viviendas de interés prioritario –VIP– o de interés social –VIS–.

El artículo 574-1 del ET, creado con el artículo 94 de la Ley 1943 de 2018 y ratificado con la Ley 2010 de 2019, establece que la Dian debe diseñar un anexo especial para que los contribuyentes del impuesto de renta obligados a llevar contabilidad detallen el valor que reporten como otras deducciones.

En la nueva versión del proyecto de reforma tributaria del Gobierno del presidente Gustavo Petro, además de modificarse algunas de la propuestas inicialmente planteadas, se agregaron otras nuevas.

Conoce aquí las nuevas propuestas para las personas naturales en materia del impuesto de renta.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”