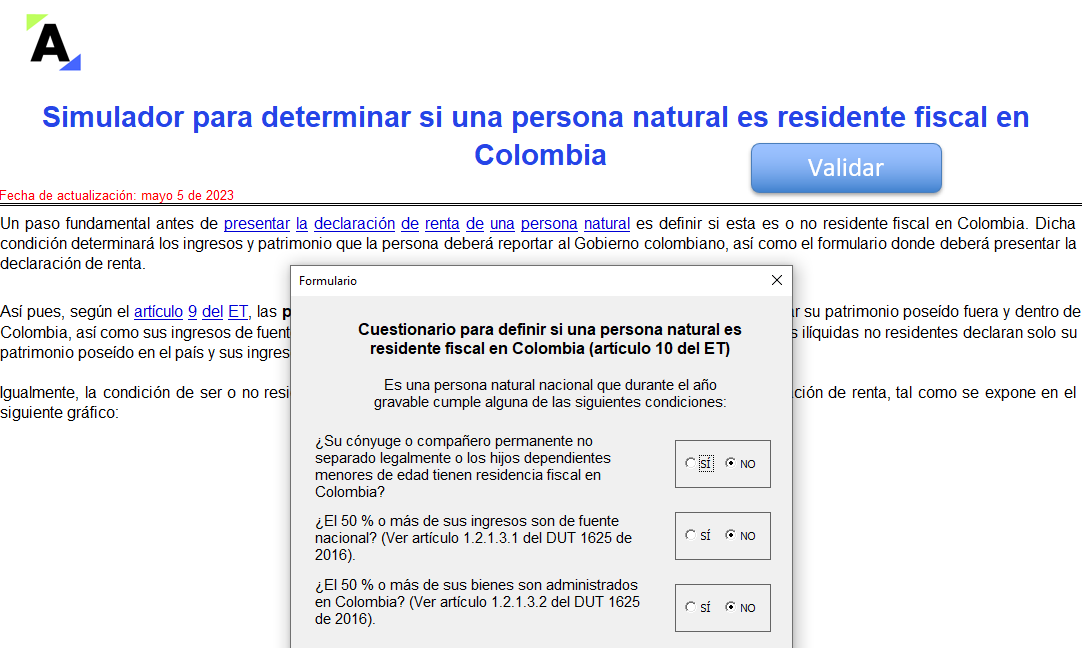

Aprende a determinar fácilmente si una persona natural es residente fiscal en Colombia con base en el artículo 10 del ET.

Definir si una persona natural es o no residente fiscal es necesario para conocer el formulario donde se debe declarar renta, así como los ingresos y el patrimonio a reportar.

La Ley 2277 de 2022 creó una nueva deducción por dependientes económicos adicional a la contemplada en el artículo 387 del ET, aplicable a las personas naturales residentes.

En el Concepto General 416 de 2023, la Dian interpreta que ambas deducciones no podrán ser tomadas al tiempo por un mismo contribuyente.

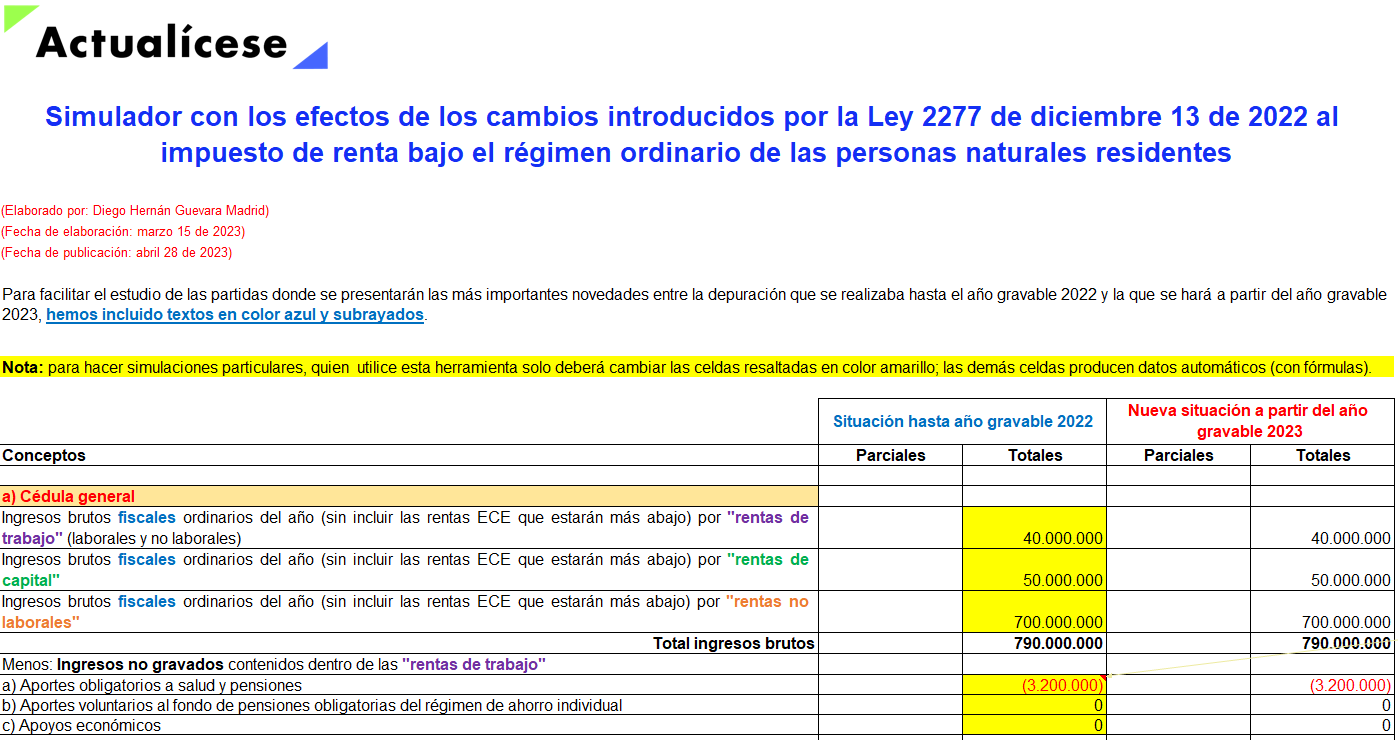

Con este simulador en Excel podrás contrastar lo que era la depuración de la renta ordinaria y las ganancias ocasionales hasta el AG 2022 para las personas naturales residentes, y lo que será esa misma depuración a partir del AG 2023, luego de los cambios introducidos por la Ley 2277 de 2022.

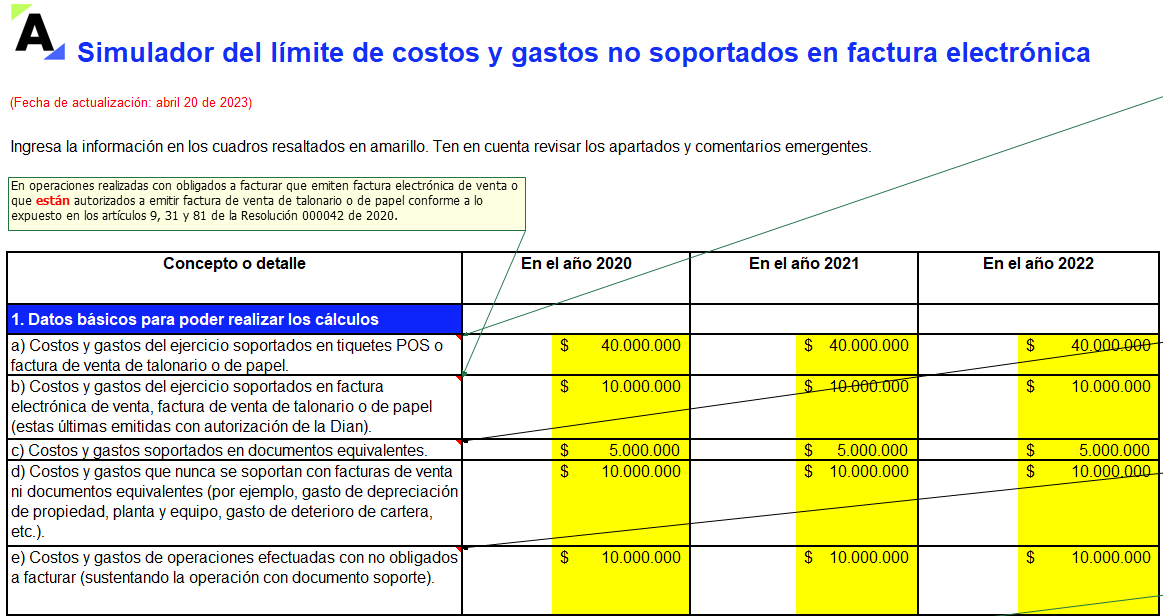

Con este simulador en Excel conocerás el porcentaje máximo de costos y gastos no soportados en factura electrónica que se puede incluir en la declaración de renta del año 2020, 2021 y 2022.

Además, se explican los costos y gastos que deben tenerse en cuenta para calcular dicho porcentaje.

De forma tardía, la Dian publicó el prevalidador tributario del formato 2517, estableciendo que para el AG 2022 no se usará la misma versión 4 del año gravable 2021, sino la nueva versión 5.

Lo anterior, sin que la entidad publicara una nueva resolución que reemplazara a la Resolución 000071 de 2019.

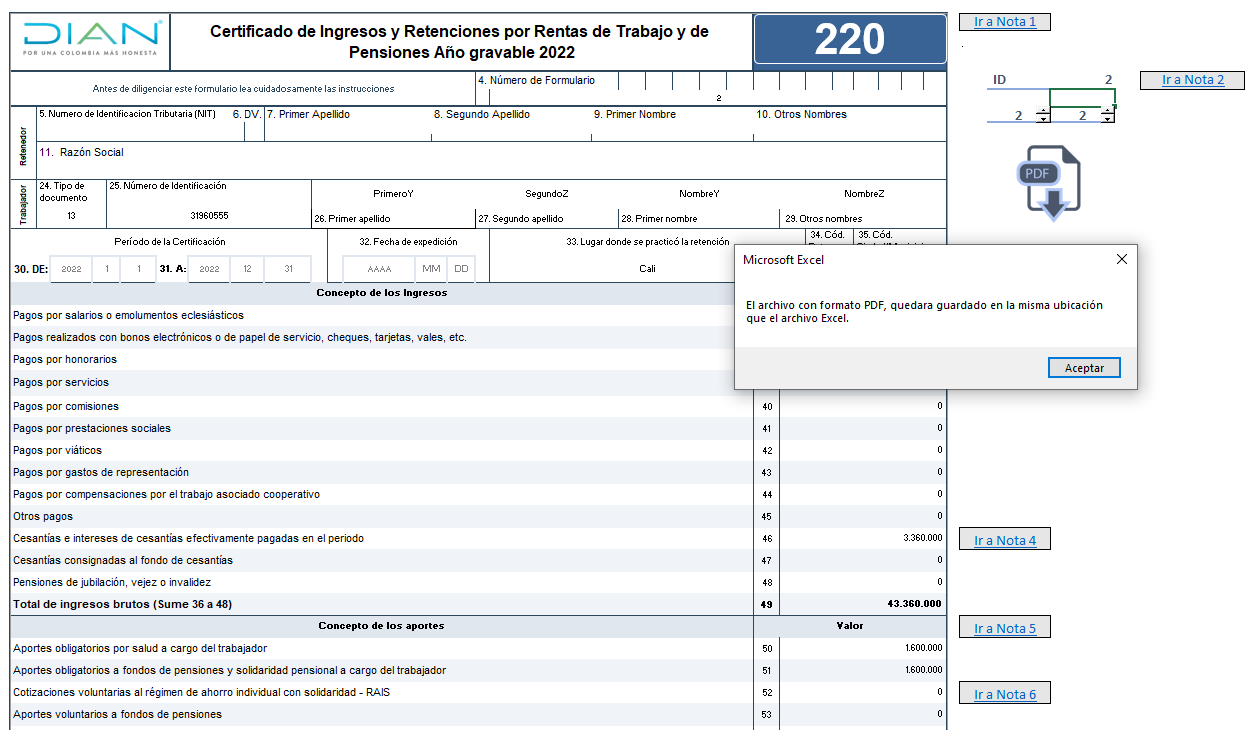

Mediante el artículo 1 de la Resolución 000042 de marzo 15 de 2023, la Dian prescribió el formulario 220 que todos los empleadores (personas naturales y jurídicas) deberán expedir para certificar los pagos por rentas de trabajo del AG 2022.

En este formato en Excel se reproduce el contenido de dicho formulario.

La Dian sigue sin prescribir el formulario 210 y el formato 2517 para conciliación fiscal de obligados a llevar contabilidad.

El proyecto de resolución de marzo 14 de 2023 indica erróneamente que el mismo formulario 210 de AG 2022 serviría para presentar declaraciones por fracción del AG 2023.

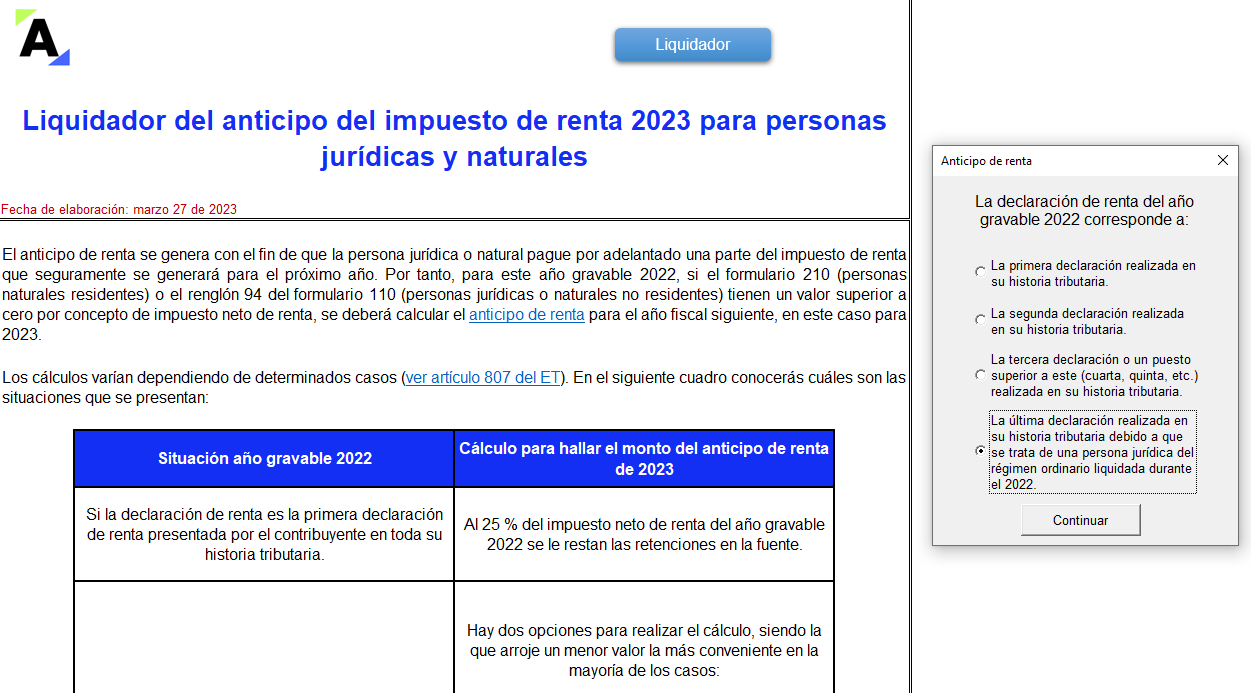

Con este liquidador podrás calcular el anticipo del impuesto de renta del AG 2023 de forma sencilla para contribuyentes que declaran por primera, segunda o tercera vez en adelante, o para aquellos que presentarán su última declaración, teniendo en cuenta los porcentajes del artículo 807 del ET.

La Dian expidió el Oficio 294 de 2023, mediante el cual resuelve interrogantes relacionados con pasivos para efectos de la declaración de renta, tales como la diferencia entre pasivo inexistente y pasivo no soportado, o las implicaciones de un pasivo inexistentes para efectos sancionatorios

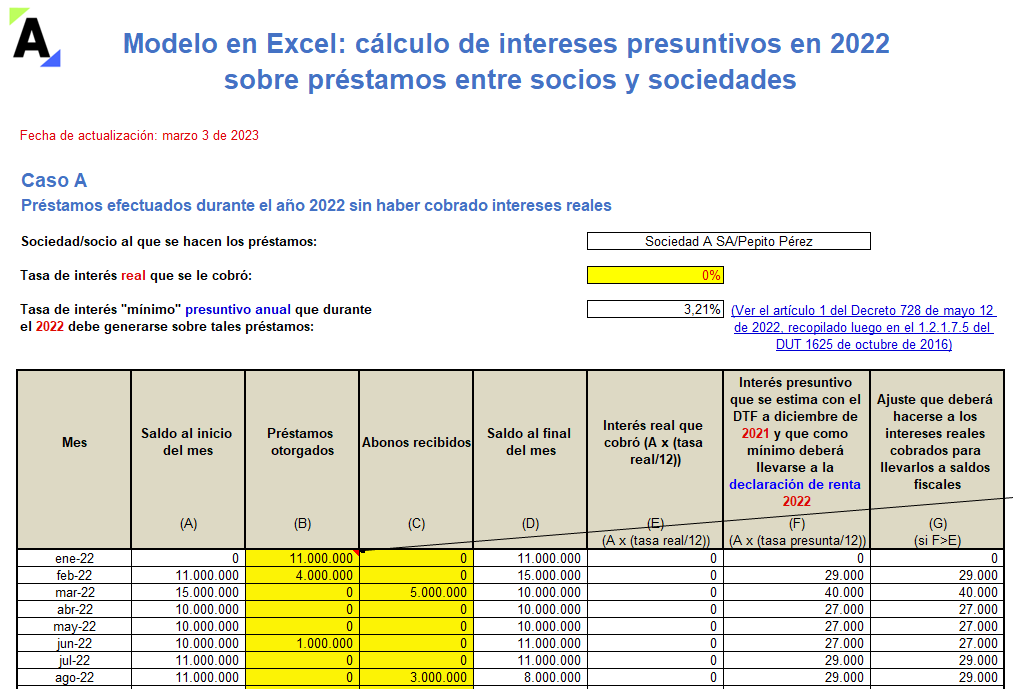

Con esta herramienta podrás calcular el valor de los intereses presuntivos en 2022 generados de los préstamos efectuados entre socios y sociedades.

Recordemos que el artículo 35 del ET exige el cálculo de intereses presuntivos a la tasa DTF vigente al 31 de diciembre del año anterior al gravable.

La Ley 2277 de 2022 introdujo un nuevo concepto innovador en materia fiscal, denominado “tributación por presencia económica significativa en Colombia”.

Este concepto se une al mecanismo adoptado por el Gobierno para luchar contra la evasión y elusión fiscal.

Conoce en qué consiste esta medida.

La Ley 2277 de 2022 modificó la deducción de impuestos pagados prevista en el artículo 115 del ET, eliminando la posibilidad de tomar como descuento tributario el impuesto de industria y comercio pagado.

Además, se realizaron precisiones con respecto a otras deducciones en el impuesto de renta.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”