Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Respuesta de Diego Guevara M. a la pregunta:

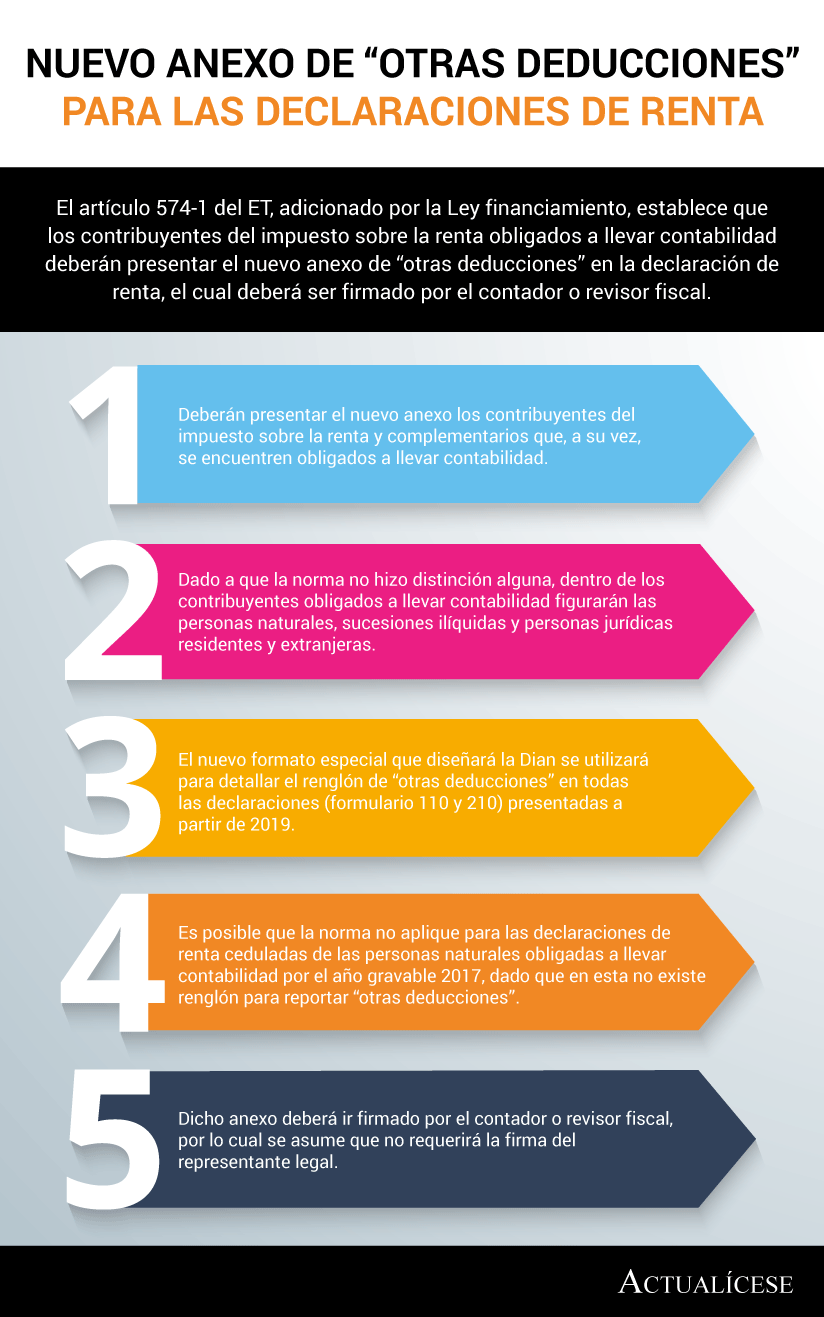

¿Quiénes deberán presentar el nuevo anexo de “otras deducciones” en la declaración del impuesto sobre la renta y complementario?

Pregunta resuelta el 7 de marzo de 2019.

Respuesta de Diego Guevara M. a la pregunta:

¿Una entidad con activos omitidos o pasivos inexistentes, que no desee utilizar la figura de normalización tributaria (con tarifa del 13 %), puede hacerlo mediante la declaración de renta?, ¿qué beneficios o desventajas traería una u otra opción?

Pregunta resuelta el 7 de marzo de 2019.

Respuesta de Diego Guevara M. a la pregunta:

¿Qué tratamiento tributario recibirán las becas de estudio o créditos condonables que otorguen las empresas a sus trabajadores durante el año gravable 2019?

Pregunta resuelta el 7 de marzo de 2019.

Respuesta de Diego Guevara M. a la pregunta:

¿Qué impuestos podrán ser tomados como descuento en la declaración de renta del año gravable 2019?

Pregunta resuelta el 7 de marzo de 2019.

Respuesta de Diego Guevara M. a la pregunta:

¿Una persona que presenta durante el 2019, de forma extemporánea, una declaración de renta del 2017 puede acceder al beneficio de auditoría que introdujo la Ley de financiamiento 1943 de 2018?

Pregunta resuelta el 7 de marzo de 2019.

La declaración de renta de las personas jurídicas para el año gravable 2018 está sujeta a los grandes cambios que en su momento fueron introducidos por la Ley 1819 de 2016 y sus posteriores decretos reglamentarios.

Respuesta de Diego Guevara M. a la pregunta:

¿El ICA causado del bimestre noviembre – diciembre de 2018 es deducible del impuesto de renta, teniendo en cuenta que la declaración de este bimestre se pagó en enero de 2019?

Resuelta el 7 de marzo de 2019

Respuesta de Diego Guevara M. a la pregunta:

A partir de las declaraciones de renta del año gravable 2019, ¿las sociedades nacionales también deberán usar el sistema de cedulación?

Resuelta el 21 de febrero de 2019.

Respuesta de Diego Guevara M. a la pregunta:

¿A qué declaraciones de renta les exigirán el anexo de otras deducciones?

Resuelta el 21 de febrero de 2019.

El artículo 574-1 del ET, adicionado por la Ley financiamiento, establece que los contribuyentes del impuesto sobre la renta obligados a llevar contabilidad deberán presentar el nuevo anexo de “otras deducciones” en la declaración de renta, el cual deberá ser firmado por el contador o revisor fiscal.

La tarifa general del impuesto de renta de las personas jurídicas para el año gravable 2018 corresponde al 33 %, conforme a lo establecido en el artículo 240 del Estatuto Tributario, modificado por el artículo 100 de la Ley 1819 de 2016. La sobretasa para este mismo período corresponde al 4 %.

Respuesta de Diego Guevara M. a la pregunta:

¿A qué tipo de personas naturales se les debe emitir el certificado 220 por rentas de trabajo?

Resuelta el 21 de febrero de 2019.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”