Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Los proveedores tecnológicos habilitados para ofrecer los servicios inherentes a la elaboración y control de las facturas electrónicas deberán tener presente las obligaciones e infracciones en las que pueden incurrir en el ejercicio de su actividad, de conformidad con el artículo 17 de la Ley 1943 de 2018.

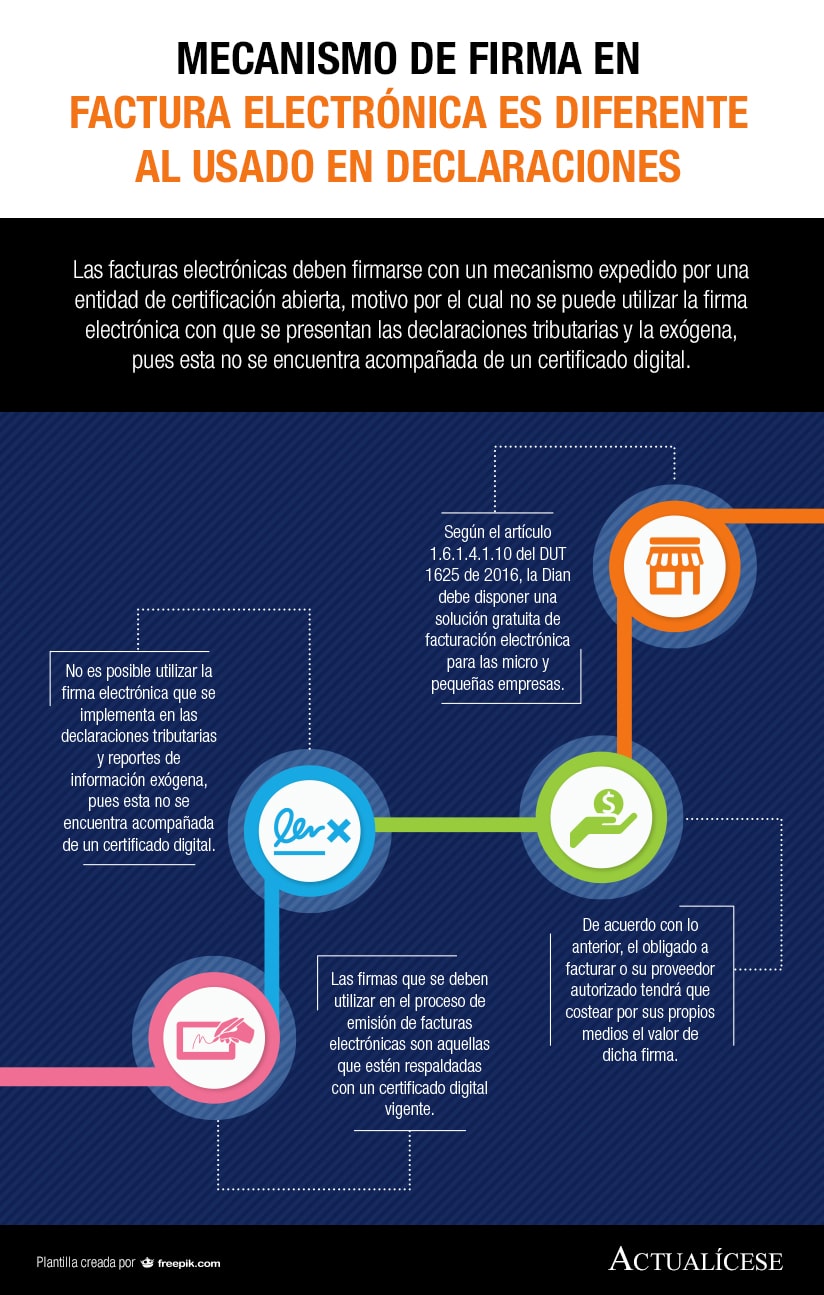

Se considerará cumplido el deber formal de expedir factura electrónica y tendrá reconocimiento para efectos tributarios cuando la misma incorpore la firma de validación. Para tal efecto, se deberá cumplir el procedimiento establecido por la Dian.

Según el artículo 615 del ET, se encuentran obligados a expedir factura las personas o entidades que sean comerciantes, aquellos que ejerzan profesiones liberales, entre otros, quienes también estarán sujetos a los nuevos lineamientos del proceso de facturación, instaurados por la Ley 1819 de 2016.

El 28 de junio de 2018 la Dian anunció que estaba lista la plataforma especial para facturación electrónica gratuita que está diseñada en especial para las micro y pequeñas empresas que quieran empezar a facturar electrónicamente de forma voluntaria. Esta debió estar lista desde diciembre de 2017.

Las facturas electrónicas deben firmarse con un mecanismo expedido por una entidad de certificación abierta, motivo por el cual no se puede utilizar la firma electrónica con que se presentan las declaraciones tributarias y la exógena, pues esta no se encuentra acompañada de un certificado digital.

La Dian expidió la Resolución 000072 de 2017 para establecer quienes se encuentran obligados a facturar de manera electrónica conforme a lo regulado en el Decreto 2242 de 2015. Lo dispuesto en dicha resolución empezará a aplicar en marzo 29 de 2018, no obstante, se consideran algunas excepciones.

Diferentes personas implicadas en el proceso de adopción de la factura electrónica, entre ellos, funcionarios de la DIAN, de la CCCE y proveedores, opinan sobre el camino recorrido hasta el momento y los diversos beneficios que obtendrán las empresas, luego del plan piloto que se realizó.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”