Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

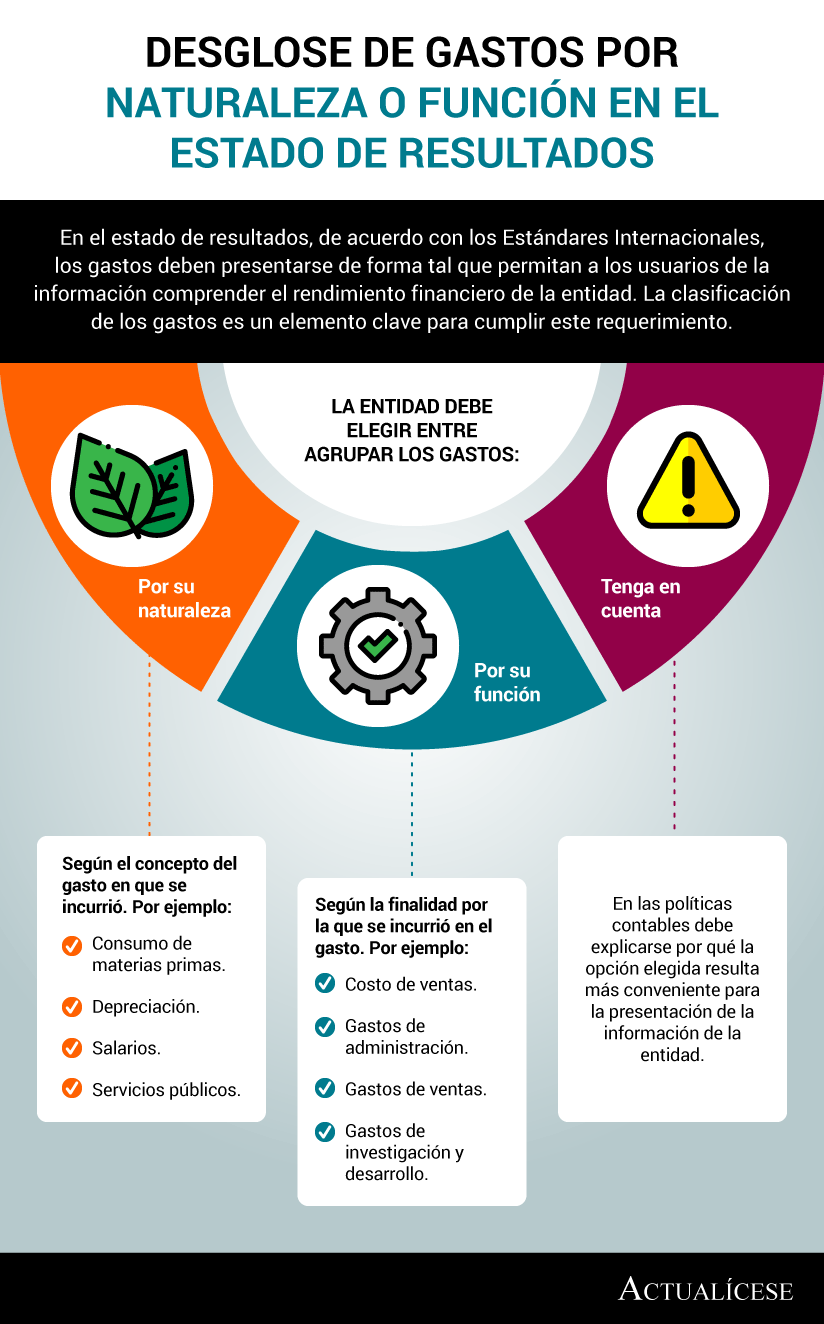

En el estado de resultados, de acuerdo con los Estándares Internacionales, los gastos deben presentarse de forma tal que permitan a los usuarios de la información comprender el rendimiento financiero de la entidad. La clasificación de los gastos es un elemento clave para cumplir este requerimiento.

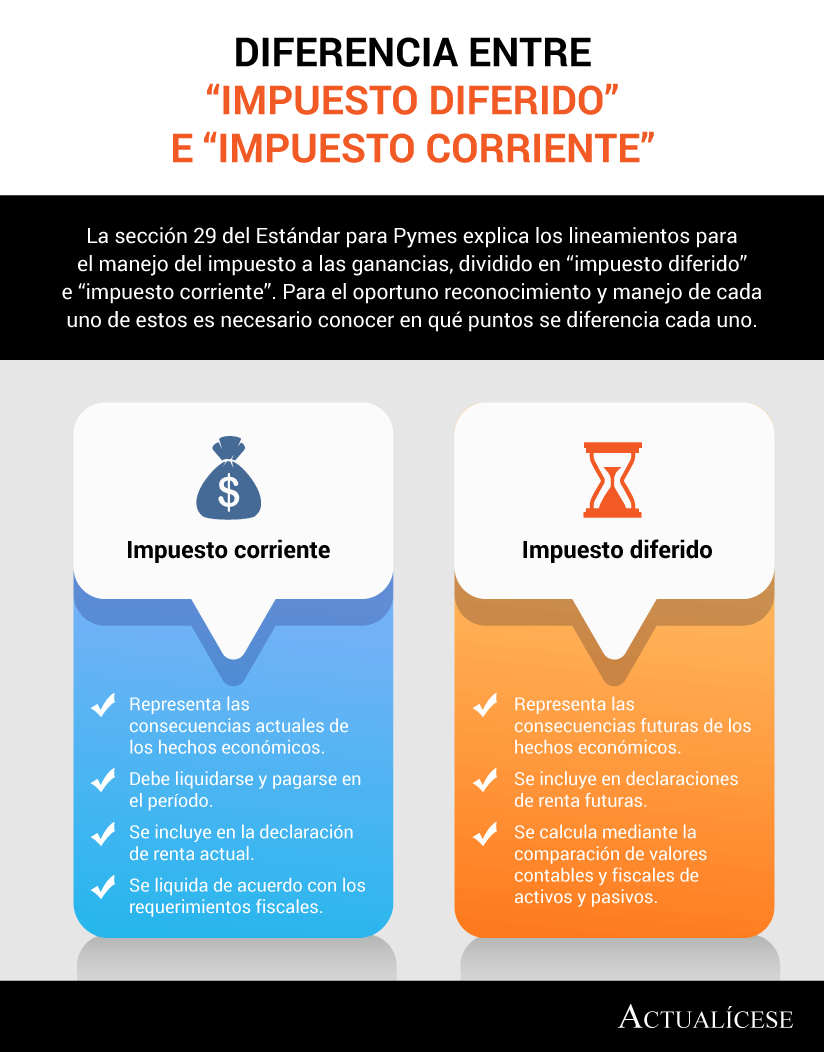

La sección 29 del Estándar para Pymes explica los lineamientos para el manejo del impuesto a las ganancias, dividido en “impuesto diferido” e “impuesto corriente”. Para el oportuno reconocimiento y manejo de cada uno de estos es necesario conocer en qué puntos se diferencia cada uno.

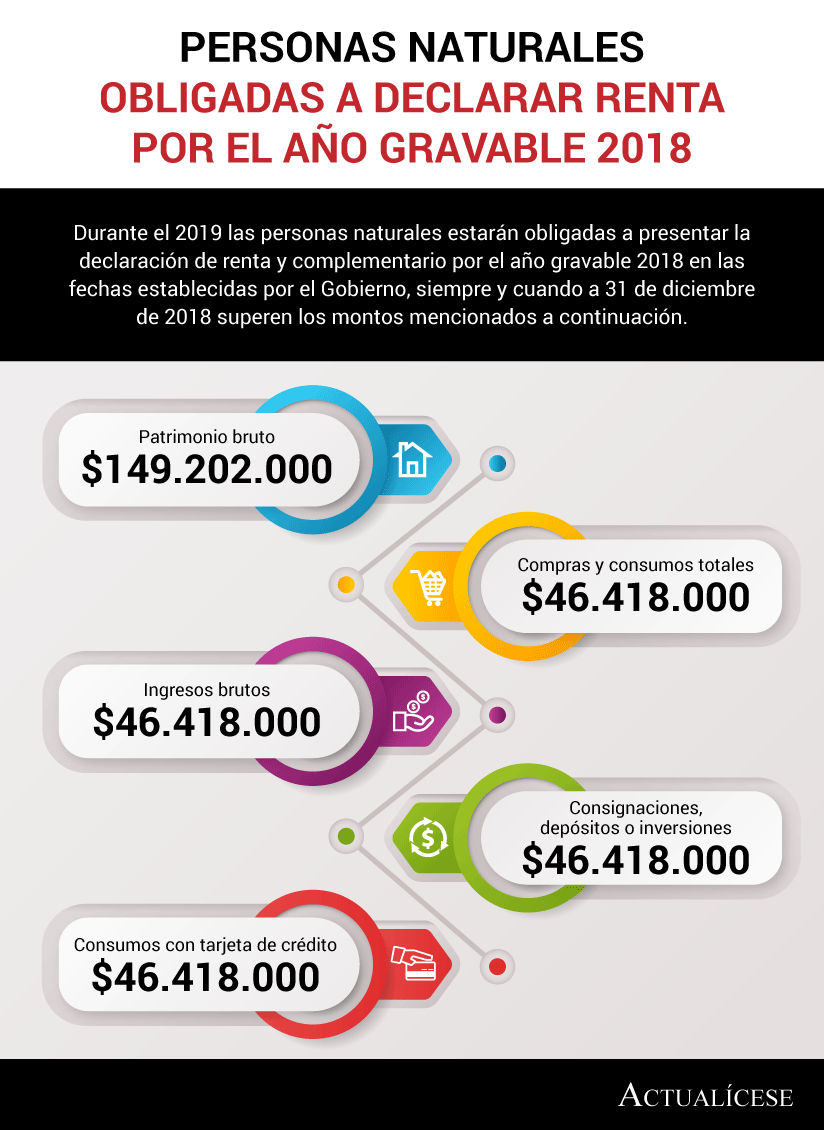

Durante el 2019 las personas naturales estarán obligadas a presentar la declaración de renta y complementario por el año gravable 2018 en las fechas establecidas por el Gobierno, siempre y cuando a 31 de diciembre de 2018 superen los montos mencionados a continuación.

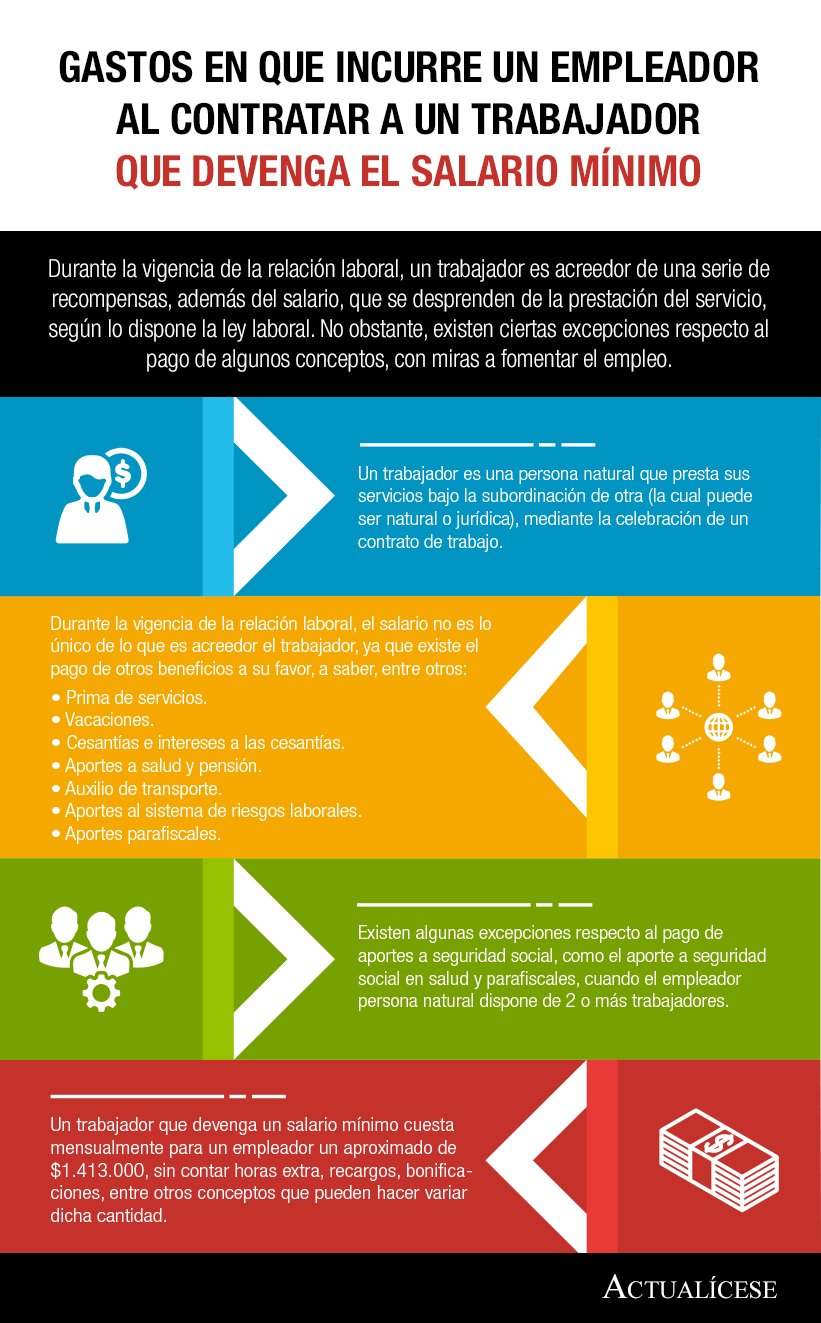

Durante la vigencia de la relación laboral, un trabajador es acreedor de una serie de recompensas, además del salario, que se desprenden de la prestación del servicio, según lo dispone la ley laboral. No obstante, existen ciertas excepciones respecto al pago de algunos conceptos, con miras a fomentar el empleo.

La Ley de financiamiento 1943 de diciembre 28 de 2018 realizó varias modificaciones importantes a las normas del Estatuto Tributario, que rigen el impuesto de renta y su retención en la fuente para personas naturales residentes que perciban rentas de trabajo, sean laborales o no laborales.

Cuando el empleador distribuya utilidades a través de acciones podrá tratar hasta el 10 % de las mismas como no gravadas en renta. Según el artículo 44 de la Ley 789 de 2002, las utilidades que se generen de dichas acciones no formarán base para liquidar el impuesto de renta del trabajador.

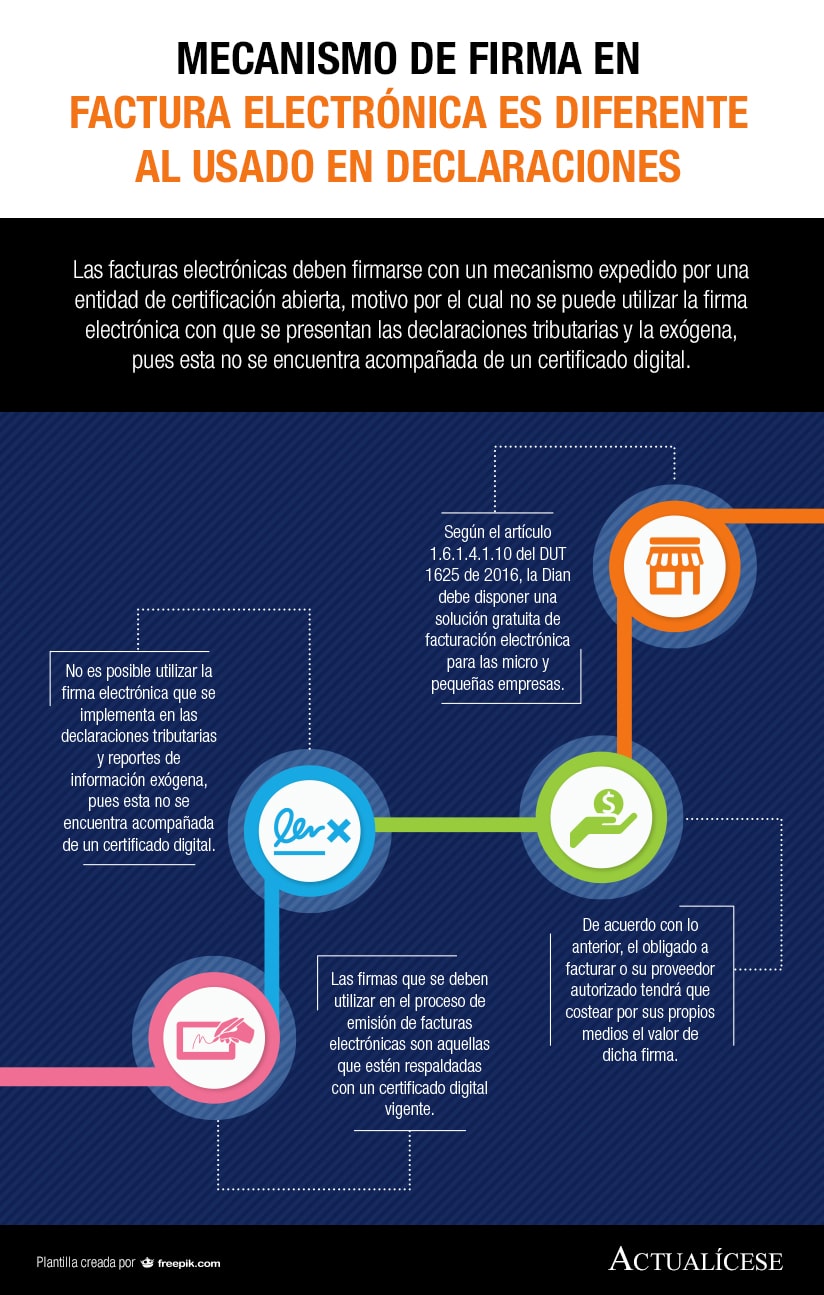

Las facturas electrónicas deben firmarse con un mecanismo expedido por una entidad de certificación abierta, motivo por el cual no se puede utilizar la firma electrónica con que se presentan las declaraciones tributarias y la exógena, pues esta no se encuentra acompañada de un certificado digital.

Si un arrendatario comete una falta al interior de una propiedad horizontal podría ser sancionado con multa o restricción temporal de zonas comunes no esenciales, pero para esto hay que adelantar diligencia de descargos. Detalles al respecto.

En toda Propiedad Horizontal debe primar el interés general sobre el particular, por esta razón y por medio de los estatutos se puede prohibir la entrada de las personas encargadas de los domicilios.

Al momento de construir un edificio o conjunto residencial, y mientras son vendidos los inmuebles privados, debe existir un administrador provisional. Aquí le explicamos las características de esta figura.

Tenga presente los pasos que hay que realizar antes de imponer una sanción a un copropietario por no asistir a una asamblea. Hay que ajustarse a la Ley.

Conozca detalles que deben ser tenidos en cuenta a la hora de realizar una convocatoria. Sea cuidadoso con la labor del Administrador en la Propiedad Horizontal donde habita.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”