Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Una empresa colombiana va a cobrar comisión por ventas a una empresa del exterior, de la cual es representante; la venta se realizó a otra empresa colombiana que importará directamente. Al momento de cobrar la comisión por ventas, ¿se debe facturar el IVA?

Una SAS recibe dinero de un convenio de cooperación para que realice un evento; ¿este dinero recibido es un ingreso o un pasivo? Si es ingreso, ¿está gravado con renta, CREE e IVA? En caso de ser un pasivo, ¿cómo se debe amortizar?, ¿se deben llevar por cuentas de orden?

Una sociedad SAS vende un terreno en el 2015 poseído por más de 2 años; lo compró en 100 millones y tiene un autoavalúo catastral de 1.000 millones en el 2014. Si lo vende en el 2015 en 1500 millones, ¿la ganancia ocasional serían solo 400 millones?

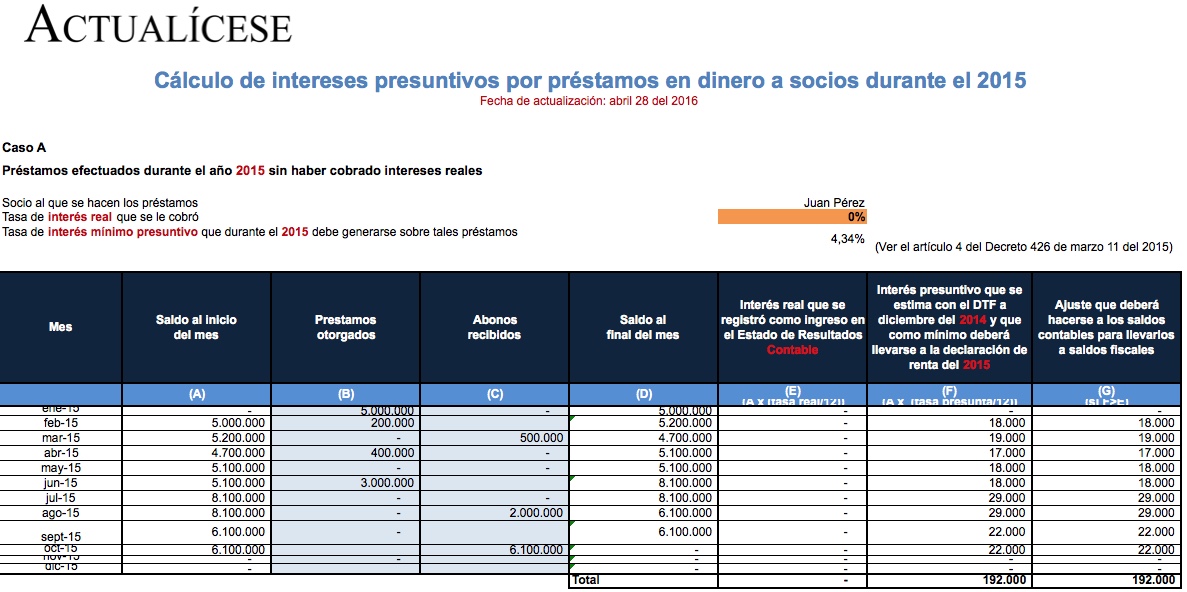

Cuando las sociedades comerciales deciden hacer préstamos en dinero a sus socios o accionistas, lo más común es observar que los mismos se les otorguen a título gratuito, es decir, sin cobrarle ningún tipo de interés real al socio por el tiempo en que permanece vigente la obligación financiera. Sin embargo, también es posible que algunas sociedades decidan cobrar algún tipo de interés real al respectivo socio o accionista, pero lo hacen fijando una tasa muy pequeña. A continuación se plantean tres casos para determinar si por los préstamos que una sociedad realizó durante el año 2015 a sus socios o accionistas, es necesario o no hacer algún ajuste que permita determinar cuál es el ingreso que debe llevarse a la declaración de renta con el concepto ingreso por intereses sobre préstamos en dinero a socios.

Si una empresa colombiana importa mercancía desde EEUU, ¿es posible descontar en renta el impuesto pagado en ese país por la mercancía, o queda como mayor valor del producto? ¿Cómo se debe manejar la retención en la fuente?

Mediante los artículos 35 a 40 de la Ley 1739 del 2014 se establecieron los aspectos generales del impuesto de normalización tributaria, complementario del impuesto a la riqueza, el cual se podrá liquidar entre los años 2015 y 2017 por parte de las personas naturales y jurídicas que deseen normalizar activos omitidos y/o pasivos inexistentes.

Si una empresa es reportante de información exógena por el año gravable 2015, pero no le practicó a sus empleados ninguna retención en la fuente, ¿debe igualmente diligenciar y presentar el formato 2276?

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”