Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

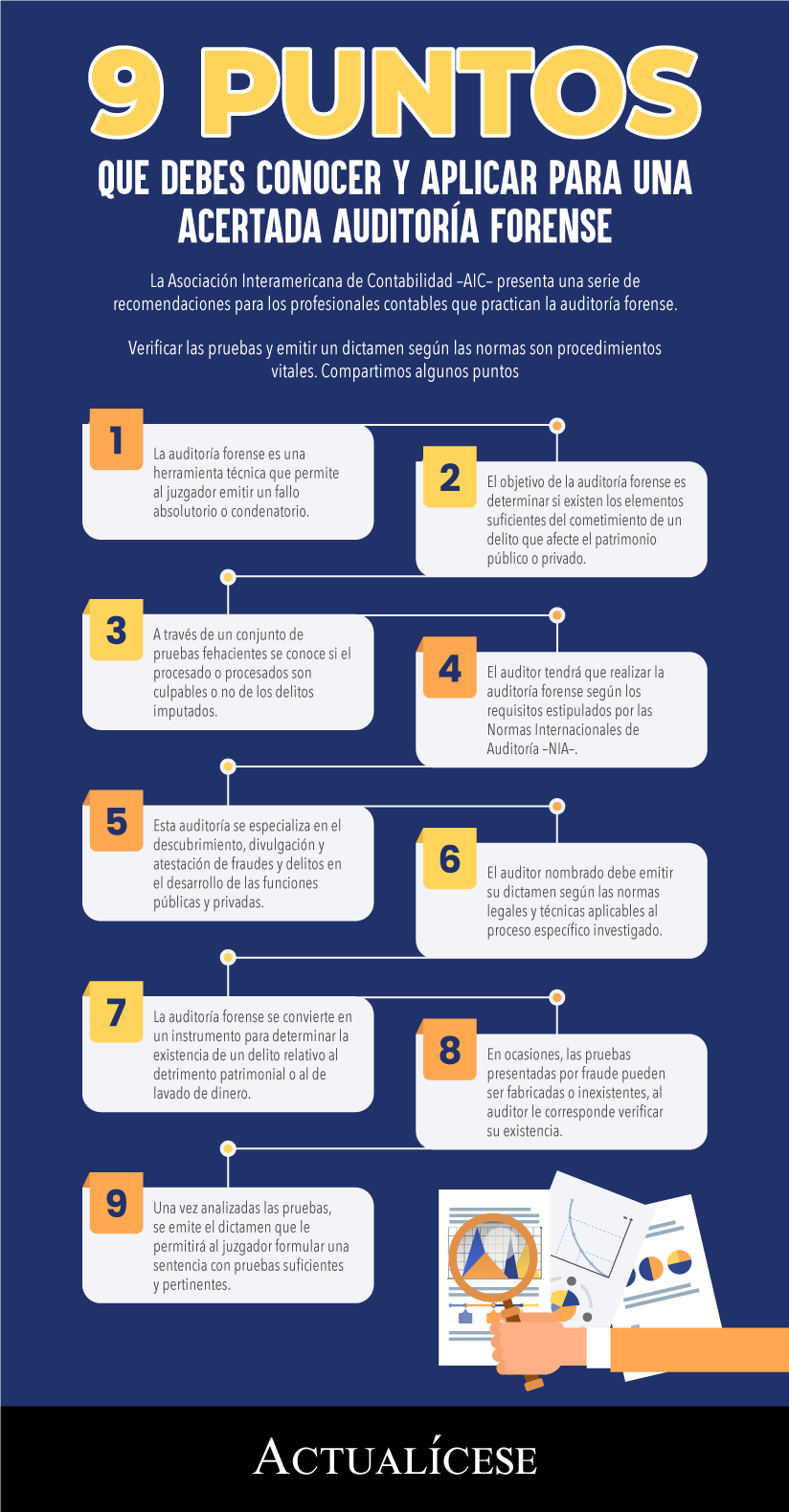

La Asociación Interamericana de Contabilidad –AIC– presenta una serie de recomendaciones para los profesionales contables que practican la auditoría forense.

Verificar las pruebas y emitir un dictamen según las normas son procedimientos vitales. Compartimos algunos puntos.

En muchos casos, las pruebas que se presenten sobre fraude en la administración de un patrimonio o de lavado de dinero, pueden ser fabricadas o inexistentes, y le corresponde al auditor verificar su existencia.

La causa de la auditoría forense es determinar si existen los elementos suficientes del cometimiento de un delito que afecte el patrimonio público o privado.

Gloria Mahecha explica que la revisoría fiscal hace las veces de un órgano de control independiente.

Revisor fiscal se encarga de denunciar a las autoridades competentes en caso que encuentre irregularidades o presuntos delitos.

La auditoría valora y da información sobre el control y cumplimiento de los administradores de la organización frente a los estatutos vigentes.

Para IFAC, contadores no pueden considerar, en medio de la recuperación económica, prácticas y juicios que atenten contra la competencia profesional.

Es prioridad cumplir con los principios fundamentales del Código de Ética, como la integridad, objetividad, competencia profesional y debido cuidado.

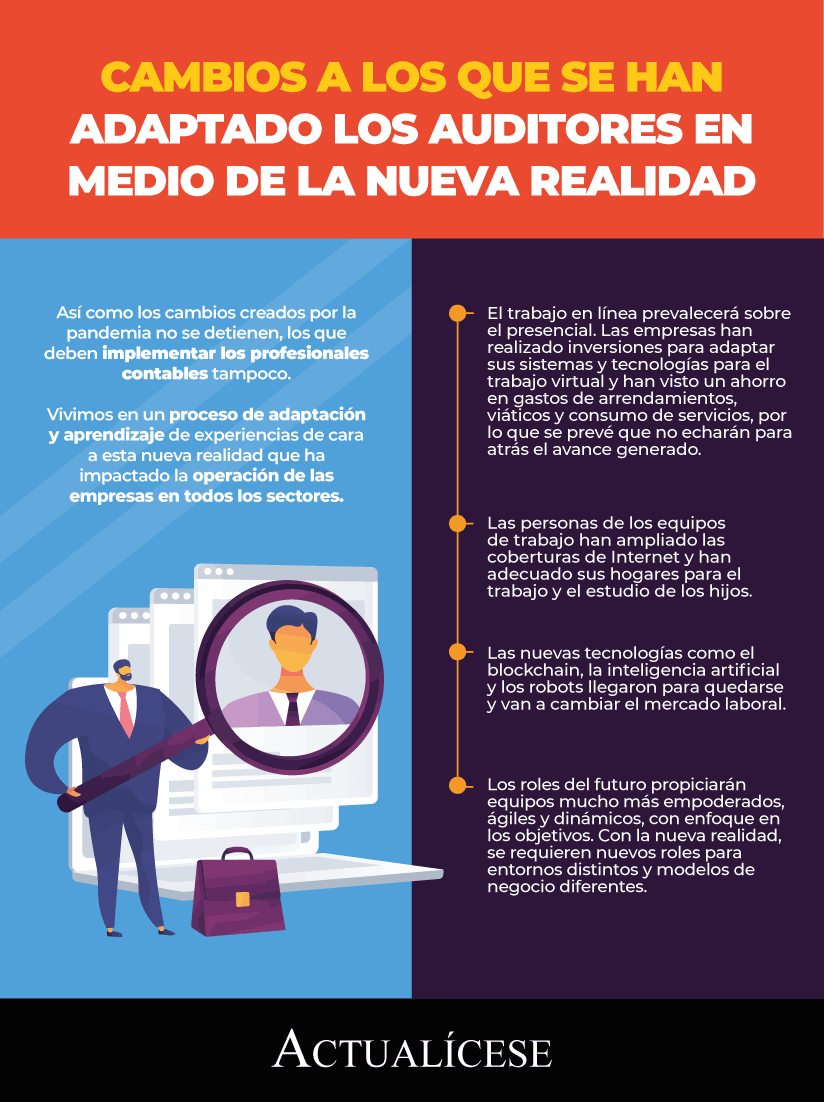

Así como los cambios creados por la pandemia no se detienen, los que deben implementar los profesionales contables tampoco.

Vivimos en un proceso de adaptación y aprendizaje de experiencias de cara a esta nueva realidad que ha impactado la operación de las empresas en todos los sectores.

IESBA anunció un paquete integral de nuevas medidas para salvaguardar la independencia del auditor en relación con los servicios que no son de aseguramiento y los honorarios pagados por los clientes de auditoría.

Leonardo Castaño afirma que los departamentos de auditoría deben hacer parte de un proceso de transformación digital.

Los auditores, por su parte, deben mejorar la comprensión de los datos, del riesgo de las nuevas tecnologías y la manera en que éstas están cambiando el modelo de negocio de las empresas.

Auditores deben contar con pensamiento crítico en la evaluación de la información.

Evaluación de factores de riesgo desde la óptica cualitativa y cuantitativa, sobre las partidas de los estados financieros.

Tecnología como herramienta del auditor en la búsqueda de eficiencia en sus resultados.

La NIA 320 establece la responsabilidad del auditor para aplicar el concepto de materialidad o importancia relativa en la planeación de una auditoría de estados financieros.

Es importante que la entidad considere la evaluación de la materialidad en el momento de diseñar sus políticas contables.

La recolección de la evidencia documental dentro de un encargo de auditoría de estados financieros es fundamental en la labor del auditor.

Tal evidencia es el sustento para elaborar el informe final que deberá presentar ante la junta de socios o asamblea de accionistas antes del 31 de marzo de 2020.

La NIA 320 establece la responsabilidad que tiene el auditor de aplicar el concepto de materialidad o importancia relativa en la planeación de una auditoría de estados financieros.

Por lo tanto, es importante que la entidad tenga presente la evaluación de la materialidad en el momento de diseñar sus políticas contables.

Existen dos tipos de fraude: por información financiera fraudulenta y el derivado de una apropiación indebida de activos.

El revisor fiscal es responsable de la obtención de seguridad razonable de que los estados financieros están libres de incorrecciones materiales por fraude o error.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”