Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Al elaborar un informe de auditoría debe haber una comunicación temprana entre el auditor y la gerencia o el comité de auditoría.

Antes del cierre del año el auditor se debe reunir con alguno de estos dos, las veces necesarias, para presentar los asuntos clave de auditoría identificados.

El nuevo rol de la auditoría incluye usar nuevas tecnologías e ir más allá de presentar informes financieros.

Auditores deben ampliar su campo de acción a la formación, el aseguramiento y la información no financiera.

Auditoría es sinónimo de confianza para inversores, las partes interesadas y reguladores.

Mariam Bermúdez se pregunta cómo pueden los auditores ejecutar procedimientos para dar confianza a las transacciones en un entorno basado en blockchain.

Roberto Valencia dice que el uso del blockchainse ha masificado en las dinámicas transaccionales de las organizaciones.

Un reto de la auditoría interna es la capacidad para anticipar y comunicar los riesgos y oportunidades que vienen con los avances tecnológicos.

La gran mayoría de los empresarios recurriría a la ayuda de un auditor sin que la ley lo exija.

La detección del fraude y la lucha contra la corrupción no se consideran los principales objetivos de una auditoría.

En esta charla, Carlos Andrés Molano y José Manuel Trujillo, auditores de la firma Mazars, presentan los resultados y conclusiones de una encuesta realizada a 501 líderes empresariales, quienes opinaron sobre la importancia de la auditoría en los procesos organizacionales. Molano explica que la auditoría se considera una profesión crítica y muy valiosa, que ayuda […]

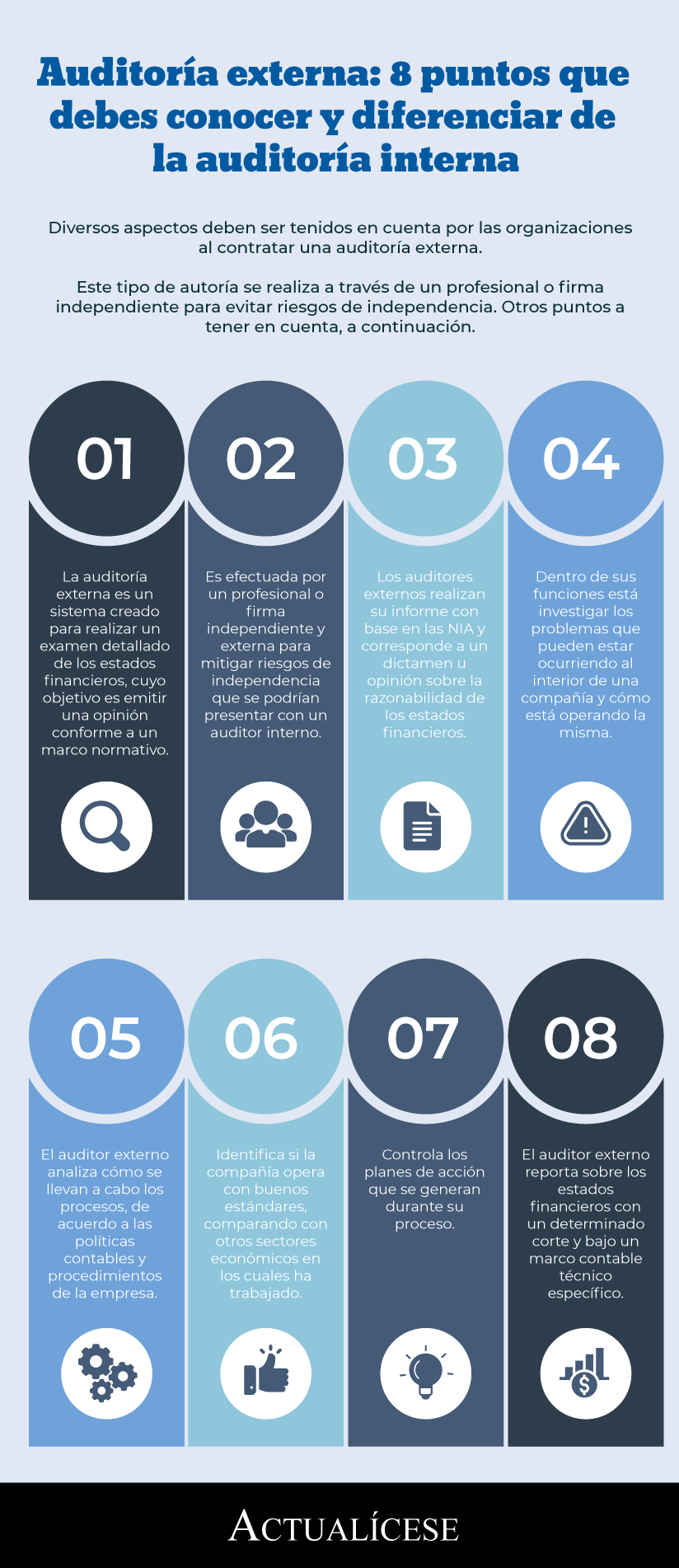

Diversos aspectos deben ser tenidos en cuenta por las organizaciones al contratar una auditoría externa.

Este tipo de autoría se realiza a través de un profesional o firma independiente para evitar riesgos de independencia. Otros puntos a tener en cuenta, a continuación.

No solo las grandes empresas deben prestar atención a los mecanismos de control interno. Las pequeñas y medianas empresas también lo deben hacer.

Gestionar el riesgo es de los primeros retos por superar y mejor si se hace desde el principio.

Desarrollar operaciones sin controles puede generar un costo mayor.

El auditor debe garantizar la adecuada gestión para prevenir riesgos sancionatorios, y asegurar la eficiente gestión de la empresa respecto a las obligaciones tributarias.

En este editorial se exponen los controles mínimos para mitigar los riesgos en la gestión de impuestos de acuerdo con las NIA.

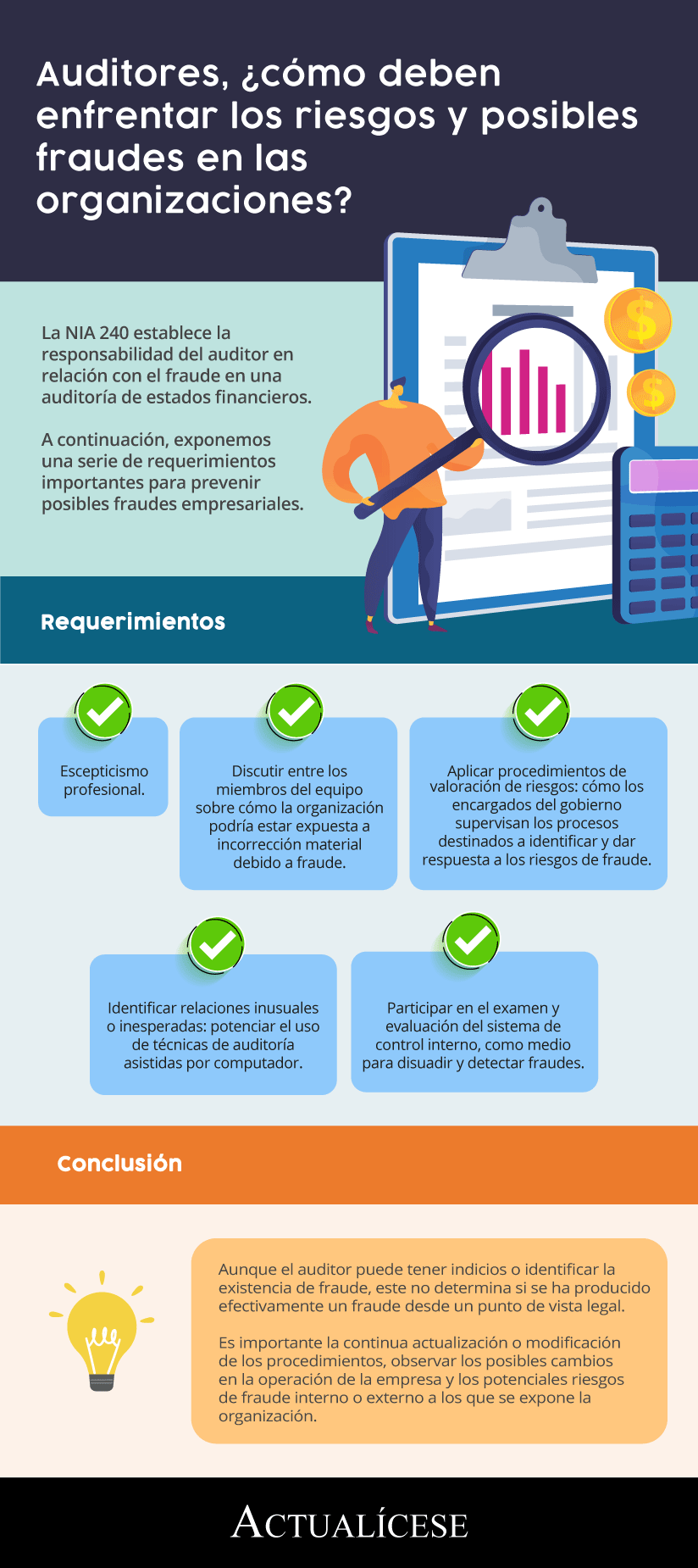

La NIA 240 establece la responsabilidad del auditor en relación con el fraude en una auditoría de estados financieros.

A continuación, exponemos una serie de requerimientos importantes para prevenir posibles fraudes empresariales.

Hovana Capera afirma que en Colombia ciertas empresas están obligadas a tener la figura de revisor fiscal, mientras que la auditoría externa es contractual.

La auditoría interna emite informes de control y monitoreo. Su preparación y presentación es a juicio del auditor.

Auditores deben tener una mayor apertura frente a la adopción digital.

Se debe conocer al auditado en su momento tecnológico y mantener el foco en los beneficios que se pueden brindar a través de la auditoría.

Auditorías deben entregar resultados extraordinarios para la administración y el negocio.

La Ley 43 de 1990 expone que los contadores públicos son los profesionales con la facultad de dictaminar sobre estados financieros.

Los contadores deben ser consecuentes con el Código de Ética adoptando los principios de integridad, competencia y diligencia en el ejercicio de la auditoría.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”