Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Uno de los aspectos indispensables para el eficiente ejercicio de la revisoría fiscal es la independencia. Si no existe esta independencia, resulta prácticamente imposible que el revisor fiscal pueda cumplir con sus altas responsabilidades profesionales, legales y sociales.

Desde el punto de vista del CTCP, la NIA 220 está alineada con lo establecido en la NIGC 1, lo que hace que su modificación sea importante.

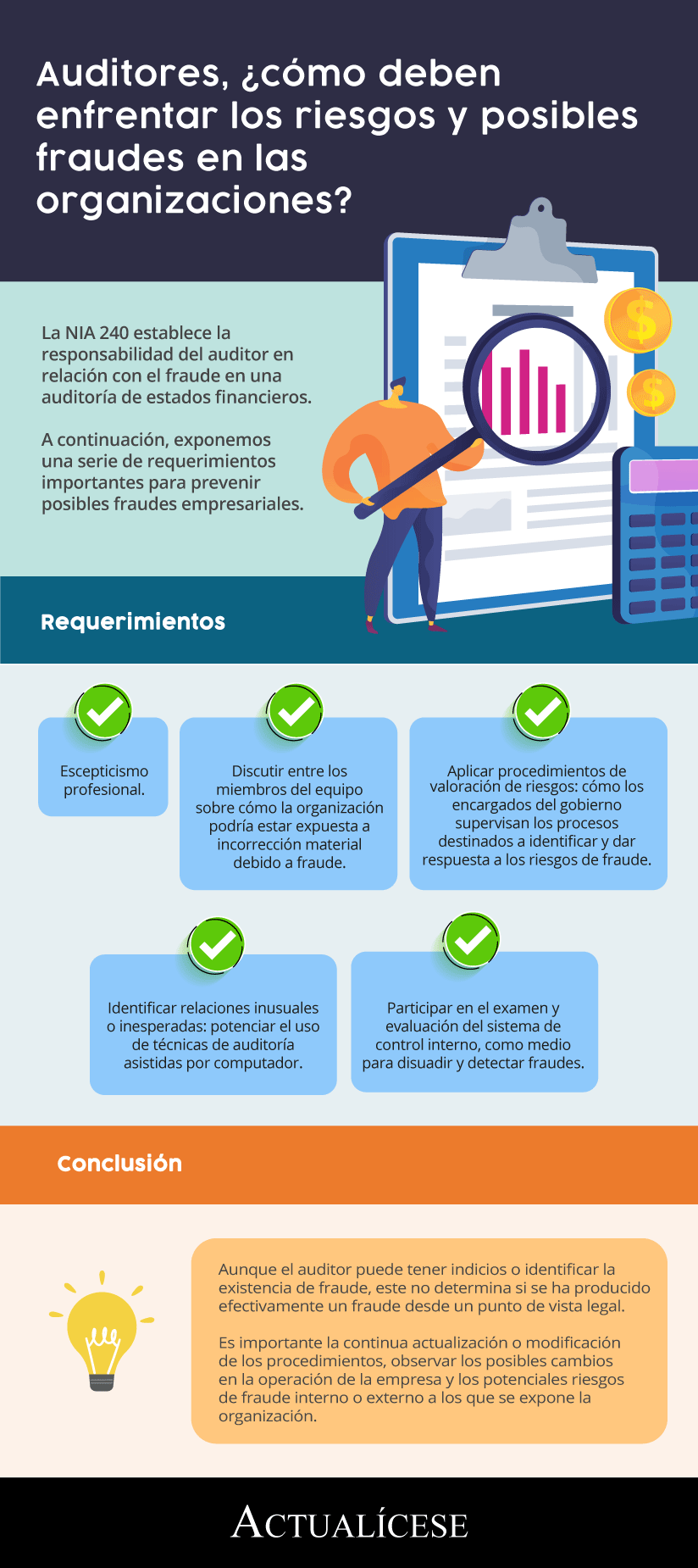

La NIA 240 establece la responsabilidad del auditor en relación con el fraude en una auditoría de estados financieros.

A continuación, exponemos una serie de requerimientos importantes para prevenir posibles fraudes empresariales.

Hovana Capera afirma que en Colombia ciertas empresas están obligadas a tener la figura de revisor fiscal, mientras que la auditoría externa es contractual.

La auditoría interna emite informes de control y monitoreo. Su preparación y presentación es a juicio del auditor.

En un proceso de auditoría de estados financieros los profesionales deben elaborar los respectivos papeles de trabajo para sustentar la decisión final. Estos documentos tienen dos cualidades. Primero, los papeles de trabajo deben ser suficientes en cantidad y, segundo, apropiados en calidad.

Al final del año se deben hacer las verificaciones suficientes y debidamente soportadas sobre la existencia real de los activos, pasivos, cuentas patrimoniales, ingresos, costos y gastos.

En esta opinión se exponen varios puntos de vista que deberán tenerse en cuenta.

La revisoría fiscal no puede ser ejercida, reglamentada ni orientada como si fuera auditoría, puesto que los objetivos y las características de la revisoría fiscal son diferentes.

En esta opinión se conceptúan varios puntos importantes para entender sus diferencias.

¿Qué pautas deben tenerse en cuenta en un proceso de auditoría a una compañía en quiebra? ¿Qué procedimientos investigativos y actividades preventivas deben llevarse a cabo?

¿Qué es el tablero de mando integral?, ¿qué pautas deben tenerse en cuenta para elaborarlo y cómo contribuye a la gestión del revisor fiscal en las compañías?

¿Cuáles son las características de un diseño óptimo de controles para el proceso de toma física de inventarios?, ¿cuáles serían algunos ejemplos de dichos controles?

Desde el punto de vista de la AIC, los elementos de juicio necesarios para fundamentar la opinión de auditoría y las evidencias que toda auditoría persigue han cambiado.

Las auditorías deberían aumentar sus alcances abarcando aspectos de control y de gestión para minimizar riesgos.

IAASB emitió un documento donde propone modificaciones a las Normas de Aseguramiento, de Control de Calidad y de Servicios Relacionados.

Se propondrán cambios a la NIA 315 (revisada) para que los auditores realicen procedimientos de evaluación de riesgos acordes con el tamaño y naturaleza de la entidad.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”