Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

¿A quién le corresponde hacer la declaración de renta de una sucesión ilíquida y por cuánto tiempo?

Las personas naturales que califican como residentes fiscales, en los términos de lo previsto en el artículo 10 del ET, deben presentar el impuesto sobre la renta a través del formulario 210, implementando el nuevo sistema de cedulación, el cual incluye la cédula general.

El anticipo al impuesto de renta que se liquida mientras se pertenece al régimen ordinario se puede arrastrar al régimen simple.

En cambio, el saldo a favor que se liquide en el régimen ordinario o en el régimen simple no se puede arrastrar hacia el régimen contrario.

¿Cómo se reporta en la declaración de renta de un trabajador independiente los aportes realizados a las cajas de compensación familiar?

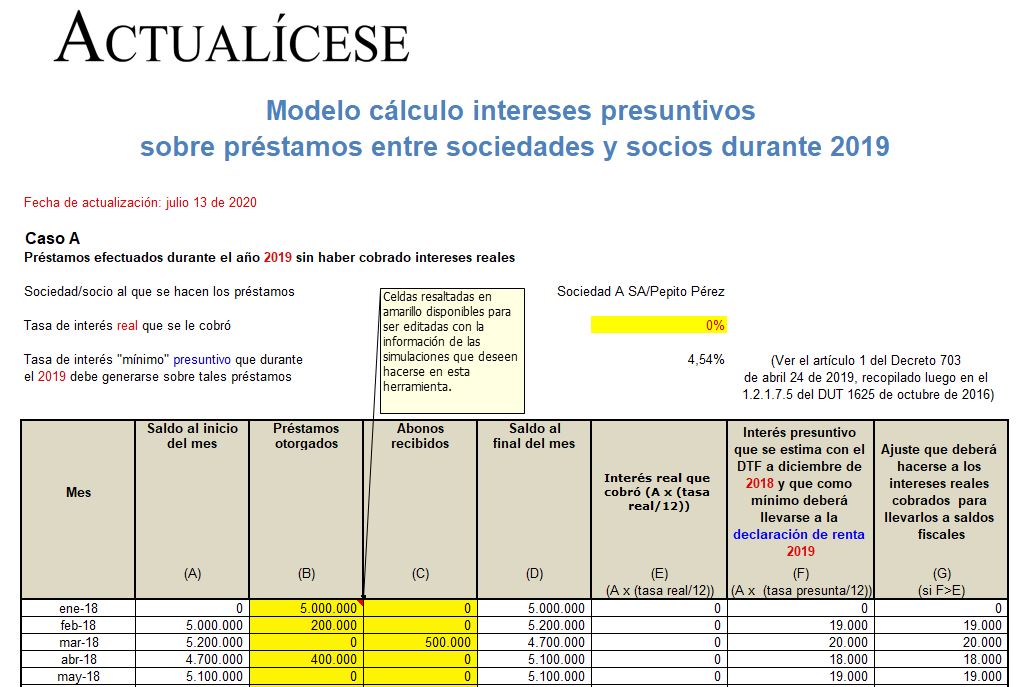

El artículo 35 del ET exige el cálculo de intereses presuntivos por préstamos realizados entre socios y sociedades.

Con esta herramienta podrás determinar si con ocasión de los préstamos que se efectuaron durante 2019 habría necesidad o no de practicar algún ajuste en la declaración de renta.

Compartimos nuestra compilación de 17 herramientas incluidas en tu suscripción Actualícese, que servirán de guía para estudiar y preparar la declaración de renta de personas naturales y sucesiones ilíquidas por el año gravable 2019.

Los artículos 188 y siguientes del Estatuto Tributario hacen referencia al cálculo de la renta presuntiva, la cual debe ser calculada con una tarifa del 3,5 % para el año gravable 2019.

La determinación de los costos y deducciones es fundamental para la elaboración de la declaración del impuesto de renta de las personas naturales. Al igual que en el reconocimiento de los ingresos, en el caso de los costos también es importante verificar si el contribuyente se encuentra obligado o no a llevar contabilidad.

Para efectos de la declaración de renta de los contribuyentes, es de gran importancia determinar con precisión cuándo desde el punto de vista tributario se considera realizado el ingreso.

A continuación, Diego Guevara, especialista en temas contables y tributarios, resuelve las principales dudas relacionadas con la residencia fiscal, la sanción por corrección, días sin IVA en Colombia y otros temas de actualidad.

A continuación, se analiza la incidencia que tiene el sistema cedular, el formulario 210 y la determinación de la residencia fiscal al momento de cumplir con la obligación de presentar la declaración de renta de una persona natural ante la Dian, correspondiente al año gravable 2019.

Las personas naturales (a excepción de las catalogadas como grandes contribuyentes) tienen plazo para presentar su declaración de renta entre agosto y octubre de 2020. Madrugar o no a presentar dichas declaraciones es algo que trae ventajas y desventajas, por lo que es importante conocer todos estos aspectos.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”