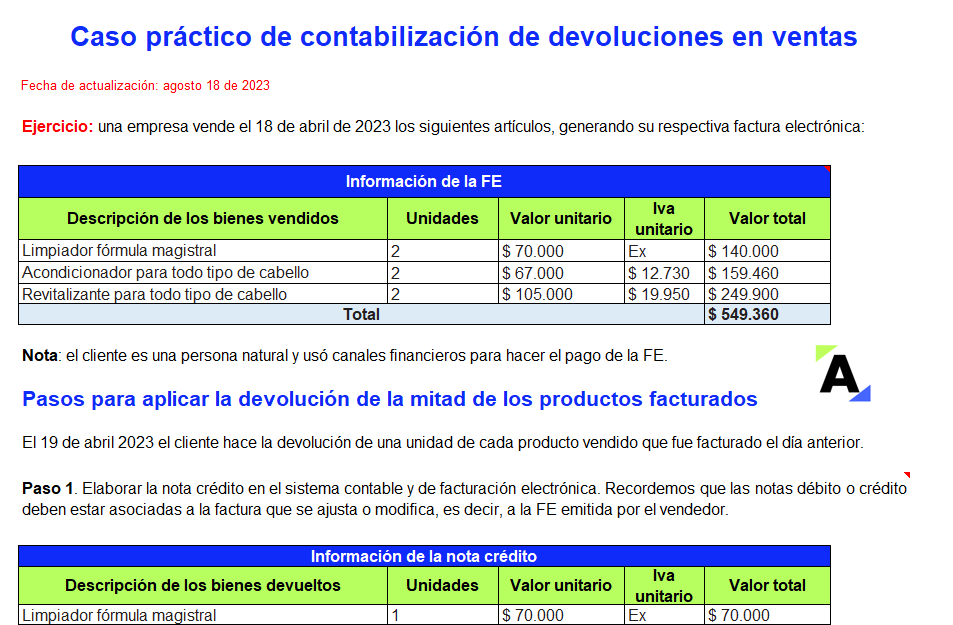

Cuando el ente económico realiza sus ventas y surge cualquier problema con los bienes o los servicios entregados, es probable que el cliente solicite devoluciones en ventas.

Es lógico pensar que la forma de contabilizar esta operación sería disminuyendo la cuenta de ingresos, pero no es así.

El artículo 1.2.6.10 del DUT 1625 de 2016 indica las acciones que debe realizar una sociedad del régimen ordinario cuando anula, en un año posterior, una operación que ya había quedado sometida a autorretención a título de renta en un año anterior.

A continuación, te contamos los detalles.

La Dian expidió el Concepto 1046 de 2023, mediante el cual se reconsidera la doctrina en la que esta entidad había concluido que el beneficiario del saldo a favor debía demostrar que era titular de una cuenta bancaria en Colombia.

El parágrafo del artículo 855 del ET y el artículo 1.6.1.29.2 del DUT 1625 de 2016 definen los requisitos para la devolución automática de saldos a favor en renta e IVA. Este mecanismo no aplica en la solicitud de devolución de un saldo a favor en la declaración anual del régimen simple.

¿Sabes en qué consiste el proceso de devolución y compensación de saldos a favor? ¿Cuáles son las condiciones para la devolución de un saldo a favor? ¿Cuál es el término para la devolver los saldos a favor?

Entérate en nuestra Revista Actualícese.

¿En el formulario 260 del régimen simple de tributación se pueden imputar descuentos o devoluciones en ventas?

¿Cómo se reportan en el formulario 2593 del régimen simple de tributación las devoluciones, descuentos o rebajas en ventas en uno o varios bimestres?

A continuación, Diego Guevara, especialista en temas contables y tributarios, resuelve las principales inquietudes relacionadas con la correcta aplicación del régimen simple de tributación, el cual se encuentra regulado entre los artículos 903 al 916 del Estatuto Tributario.

¿En qué consiste el descuento tributario en el impuesto de renta de las personas jurídicas por la inversión en ciencia y tecnología?

Con ocasión de la emergencia sanitaria que atraviesa el país por la propagación del COVID-19, el 4 de junio de 2020 fue expedido el Decreto Legislativo 807 de 2020, por medio del cual se estableció que el proceso de devolución y/o compensación automática abreviada que había sido establecido mediante el Decreto Ley 535 de 2020 solo estaría autorizado hasta el 19 de junio de 2020. Se estableció que aquellas que estuvieran en trámite a dicha fecha finalizarían con tal procedimiento, incluyendo aquellas que fueron inadmitidas y se radicaron dentro del mes siguiente a su inadmisión.

Adicionalmente, mediante este decreto se facultó a la Dian para llevar a cabo inspecciones tributarias y contables virtuales, al igual que la ejecución de visitas administrativas virtuales de inspección, vigilancia y control en materia tributaria y cambiaria mientras permanezca la emergencia sanitaria por la pandemia del coronavirus.

En el tema de provisiones por garantías, hay que analizar si la entidad tiene realmente la obligación de brindar la garantía, para lo cual es pertinente tener presente que en Colombia, por disposición legal de la Ley 1480 del 2014 –Estatuto del Consumidor–, todo producto nuevo tiene que ser vendido con garantía; hay algunas entidades que argumentan que algunos de sus productos, por ser vendidos en calidad de promociones no tienen garantía, pero esto no es verdad y en ese caso se estaría incumpliendo la ley, lo cual puede generar sanciones por parte de la Superintendencia de Industria y Comercio.

Estas tres figuras tributarias, nacen cuando se tiene una cuenta por cobrar a la DIAN; es decir cuando esta entidad le debe dinero al contribuyente; y son las figuras legales que se han dispuesto para que los ciudadanos puedan exigir el saldo que les pertenece pero que se encuentra en manos de un tercero que en este caso es la Dirección de Impuestos y Aduanas Nacionales.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”