Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Los ponentes del proyecto de reforma tributaria y el ministro de Hacienda llegaron a un acuerdo para modificar propuestas alrededor del impuesto a los dividendos y las ganancias ocasionales.

Para Juan Guillermo Pérez, al proyecto de reforma tributaria le faltan criterios de tributación para lograr un equilibro social.

Desde su punto de vista, los impuestos a las pensiones y a los dividendos sobran en el proyecto.

Las iglesias deberían hacer algún tipo de contribución al fisco.

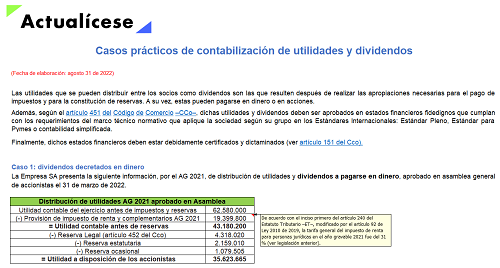

Con este liquidador en Excel podrás conocer cómo contabilizar en una pyme la distribución de utilidades y dividendos decretados en dinero y en acciones.

¿La doble tributación sobre los dividendos no gravados también aplica en las sociedades del régimen simple?

Los dividendos constituyen los ingresos recibidos por una persona natural o jurídica por las acciones o participaciones en una sociedad.

Están gravados con el impuesto de renta de forma parcial, sin embargo, una parte de ellos no está gravada, según lo señala el artículo 48 del ET.

El Dr. Diego Guevara explica cómo se deben determinar los dividendos no gravados para el año gravable 2021.

Conoce con el Dr. Diego Guevara las consideraciones para aplicar la retención en la fuente a los dividendos de las personas naturales y sucesiones ilíquidas.

El Dr. Diego Guevara explica cómo se deben declarar los dividendos provenientes del exterior, adquiridos mediante un bróker nacional

Estudia con el Dr. Juan Fernando Mejía cuáles son las consideraciones especiales de la NIC7 respecto a los intereses y dividendos recibidos.

Consejo Técnico de la Contaduría PúblicaConcepto 0479Agosto 12 de 2021 El CTCP expone la forma en que se debe realizar el reconocimiento contable de la cesión de acciones y el procedimiento para pagar dividendos a accionistas extranjeros. Para descargar este documento en PDF, haz clic aquí (525 Kb)

¿Cómo se deben realizar el reconocimiento contable inicial y el pago de dividendos anuales de las acciones preferentes considerando que cumplen con la definición de pasivo financiero?

Dian expide el Concepto 295 de 2021, mediante el cual precisa que los fondos de pensiones y de cesantías tienen derecho a reintegro de retención por dividendos.

Así pues, de acuerdo con el parágrafo 2 del artículo 1.2.4.7.10 del Decreto 1625 de 2016, para efectos de la aplicación del parágrafo 1 del artículo 242-1 del Estatuto Tributario, los socios o accionistas que sean entidades no contribuyentes califican como beneficiarios finales en los términos ahí previstos. En consecuencia, la Dian considera que a los fondos de pensiones de jubilación e invalidez y los fondos de cesantías les aplican las disposiciones en relación con el reintegro de las retenciones previstas en el artículo 1.2.4.37 del Decreto 1625 cuando se cumplan los supuestos para esos efectos y siempre que dichos fondos sean beneficiarios finales, esto es, que por su participación en el capital de la sociedad nacional tienen derecho a percibir dividendos y participaciones.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”