Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

¿Cuál es el manejo tributario de las donaciones recibidas por entidades del régimen tributario especial?

¿Las donaciones realizadas a una entidad del régimen tributario especial y a una entidad que califica como no contribuyente del impuesto de renta tienen el mismo tratamiento fiscal?

La Dian precisa que, dadas las modificaciones que hizo la Ley 1819 a los artículos 125 y 257 del ET, las donaciones no son deducibles del impuesto sobre la renta y complementario; dan lugar a un descuento en este impuesto. Señala además, que las donaciones que dan derecho al descuento tributario son las efectuadas a entidades sin ánimo de lucro, que hayan sido calificadas en el régimen especial del impuesto sobre la renta y complementario, para lo cual se deberá surtir el correspondiente proceso, de acuerdo con lo señalado en el artículo 356-2 del ET y el Decreto 2150 de 2017.

Teniendo en cuenta, entre otros temas, la necesidad de reglamentar los beneficiarios del descuento tributario por donaciones, los requisitos para su procedencia, la obligación de reporte, la oportunidad del descuento tributario, los límites aplicables, el tratamiento del exceso no descontado en el año, así como las causales de improcedencia de este descuento y el efecto de su pérdida; y que por otro lado, que conforme con lo previsto en el artículo 356-2 del ET es necesario fijar el procedimiento para la calificación al régimen tributario especial del impuesto sobre la renta y complementario aplicable en la Dian, así como establecer el recurso que procede contra el acto administrativo que niegue la solicitud de dicha calificación, así como lo efectos legales del acto administrativo mencionado; el Ministerio de Hacienda expidió el Decreto 2150 del 20 de diciembre de 2017, con el cual se sustituyen los capítulos 4 y 5 del título 1 de la parte 2 del libro 1, se adiciona un artículo al capítulo 2 del título 4 de la parte 2 del libro 1 y un inciso al artículo 1.6.1.2.19 y un numeral al literal a) del artículo 1.6.1.2.11 del capítulo 2 del título 1 de la parte 6 del libro 1 del Decreto 1625 de 2016, único reglamentario en materia tributaria, para reglamentar las donaciones de que trata el artículo 257 del ET, el régimen tributario especial en el impuesto sobre la renta y complementario y el artículo 19-5 del ET.

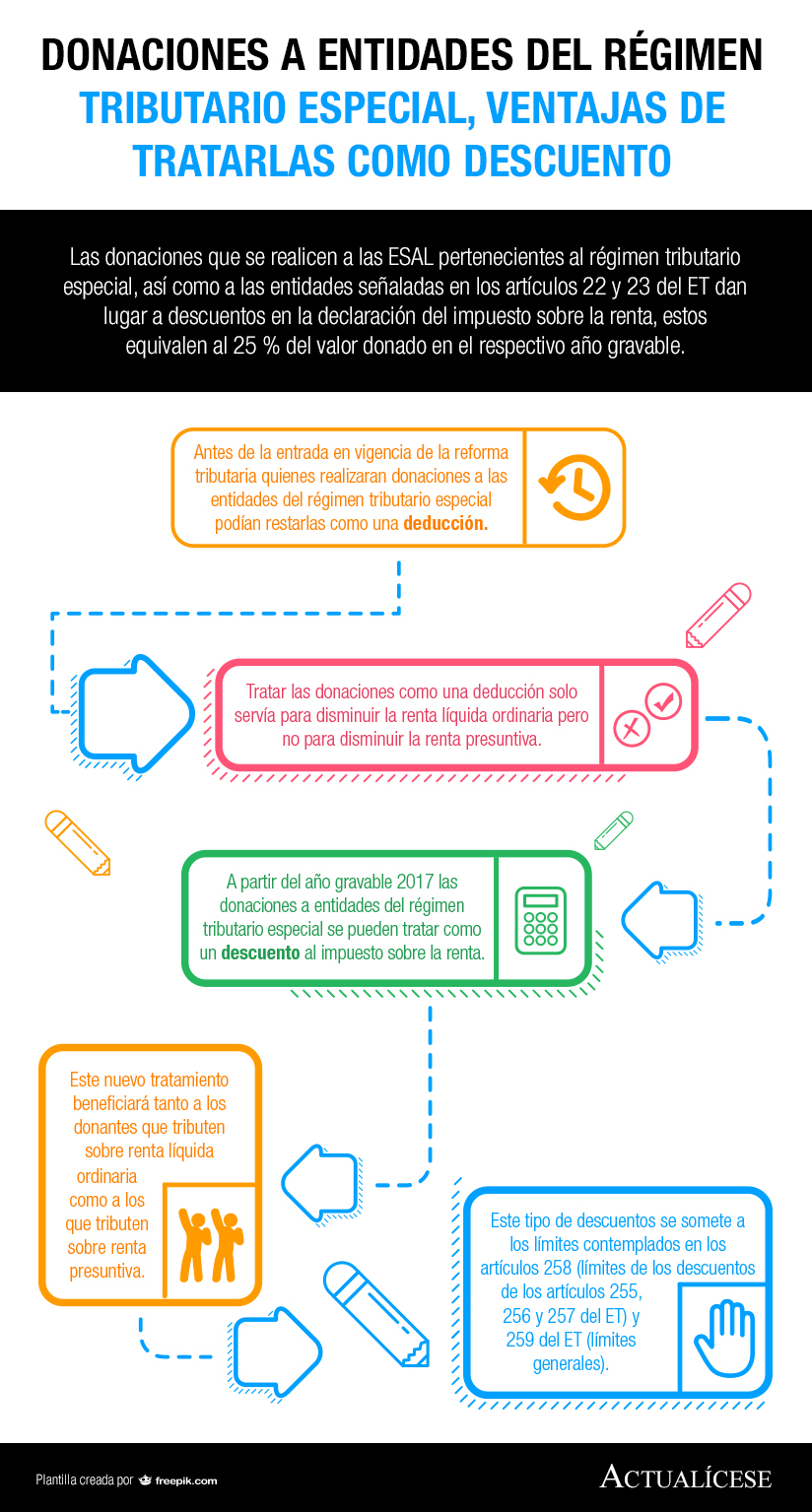

Las donaciones que se realicen a las ESAL pertenecientes al régimen tributario especial, así como a las entidades señaladas en los artículos 22 y 23 del ET dan lugar a descuentos en la declaración del impuesto sobre la renta, estos equivalen al 25 % del valor donado en el respectivo año gravable.

La reforma tributaria 2016 introduce cambios sobre las donaciones, las cuales no se tomarán como deducción sino como un descuento tributario. Los donantes que tributen sobre la renta líquida ordinaria y los que tributen sobre la renta presuntiva serán beneficiados.

A partir del año 2017, y luego de los cambios que hizo la Ley 1819 de 2016, las donaciones ya no se tomarán como una deducción sino como un descuento tributario lo cual beneficiaría a todos los donantes, incluidos aquellos que tributan sobre la renta presuntiva.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”