Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

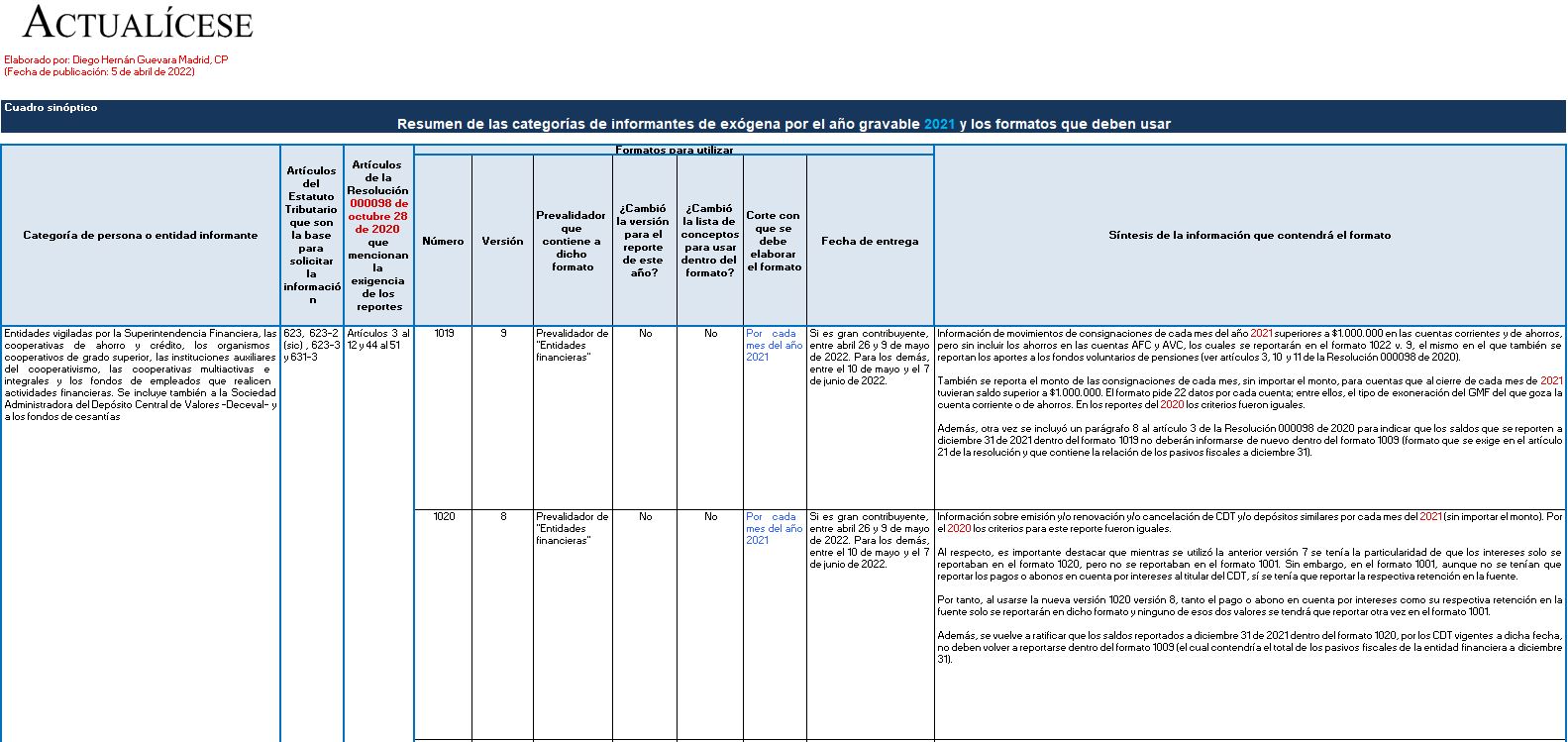

En esta herramienta de Excel, elaborada por Diego Guevara Madrid, se ilustran los cambios efectuados para el reporte de información exógena por el período gravable 2021.

Se expone cuáles serán los grupos de personas naturales y jurídicas obligadas a realizarlo y qué formatos deben usar.

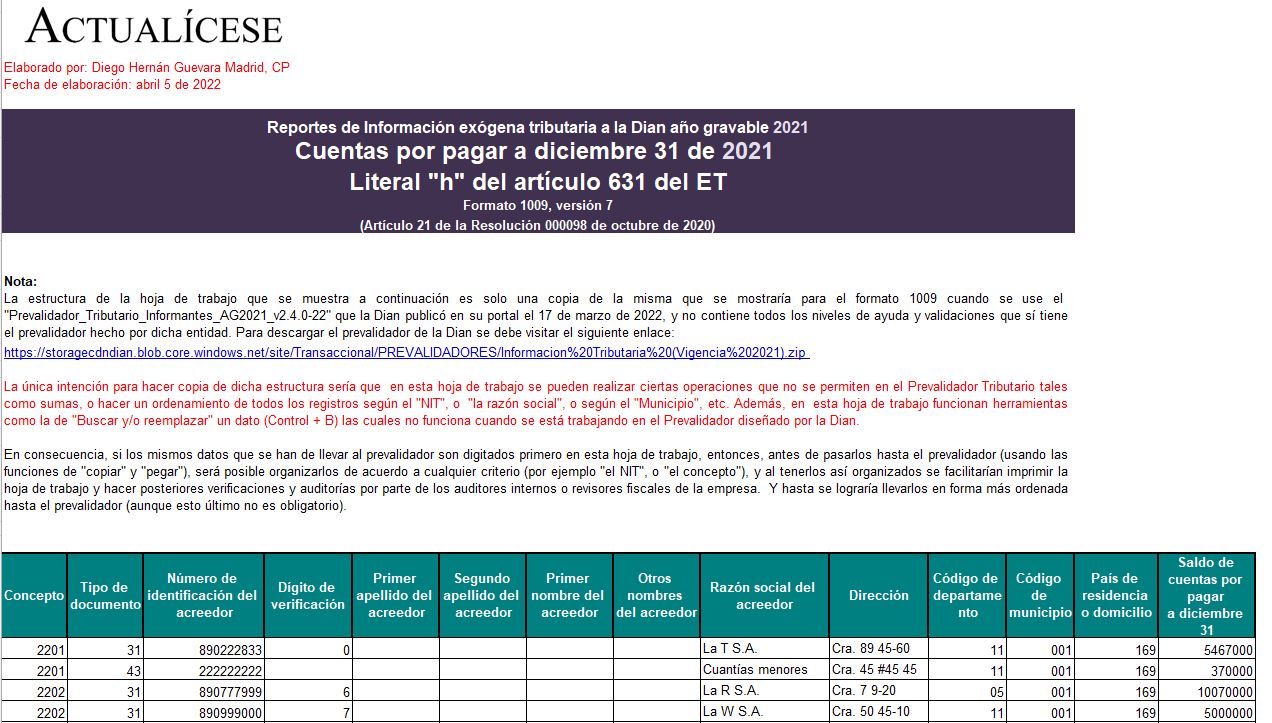

Con esta guía en Excel podrás preparar la información requerida por la Dian para presentar el formato 1009 v. 7, en el que se reportan saldos de cuentas por pagar a diciembre 31 de 2021.

Para este año se reportan los terceros con saldos iguales o superiores a $500.000.

Este pack contiene nuestra cartilla práctica Reportes de información exógena: año gravable 2020 y 13 herramientas en Excel.

Con este material obtendrás ejercicios, instrucciones, novedades normativas y una guía completa para preparar la información exógena del año gravable 2020.

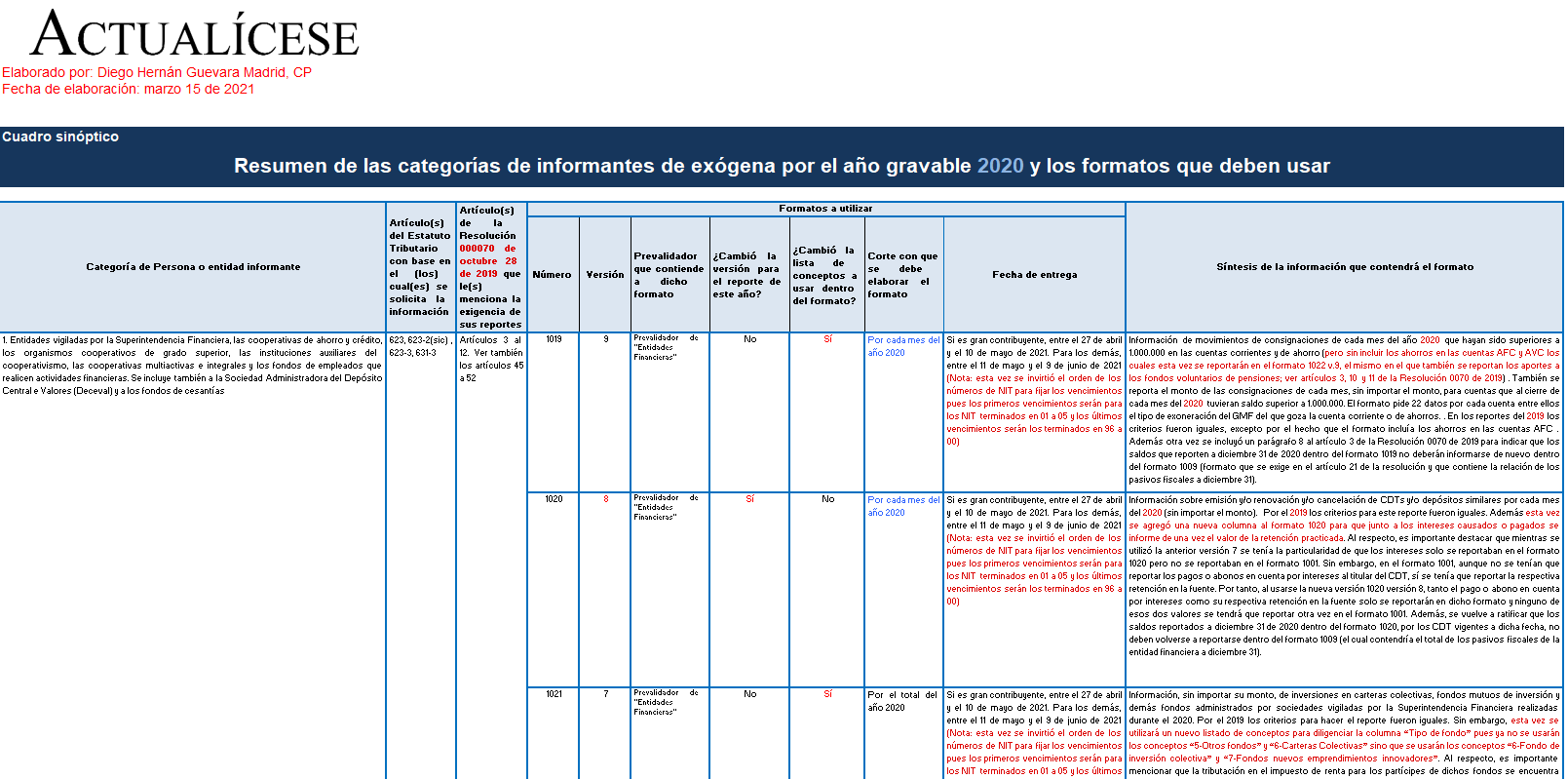

En esta herramienta de Excel, elaborada por Diego Guevara Madrid, se ilustran los cambios efectuados para el reporte de información exógena por el período gravable 2020.

Se exponen cuáles serán los grupos de personas naturales y jurídicas obligadas a realizarlo y qué formatos deben usar.

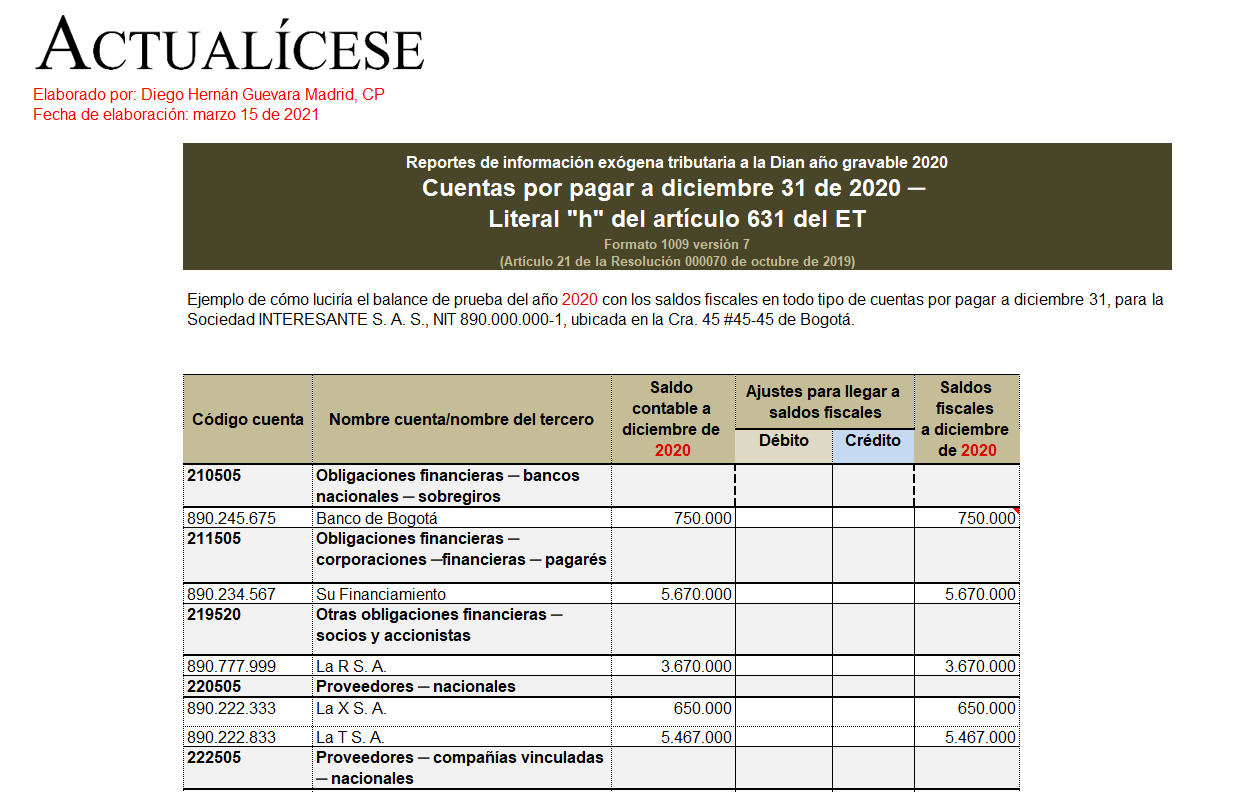

Sumario portal: En el formato 1009 v. 7 se reportan los saldos fiscales de las cuentas por pagar a diciembre 31 de 2020.

Si el reportante es una persona natural o asimilada, solo deberá detallar pasivos a diciembre 31 que se relacionen con sus cédulas de rentas de capital y rentas no laborales.

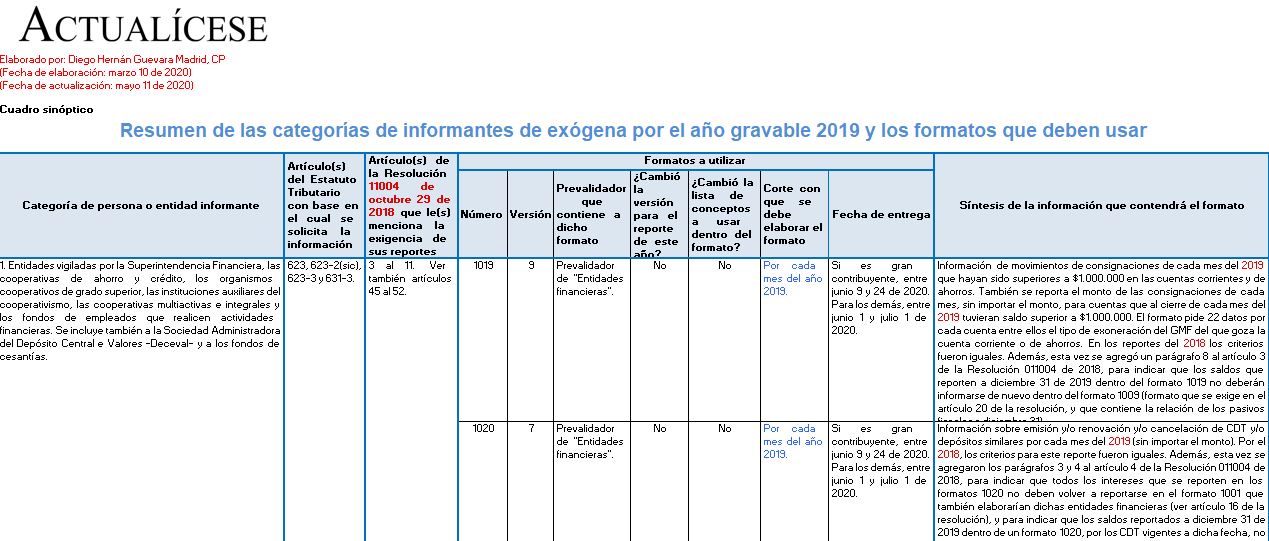

En esta herramienta de Excel, elaborada por Diego Guevara Madrid, se ilustran los cambios efectuados para el reporte de información exógena por el período gravable 2019.

Se exponen cuáles serán los grupos de personas naturales y jurídicas que quedarían obligadas a realizarlo y qué formatos deben usar.

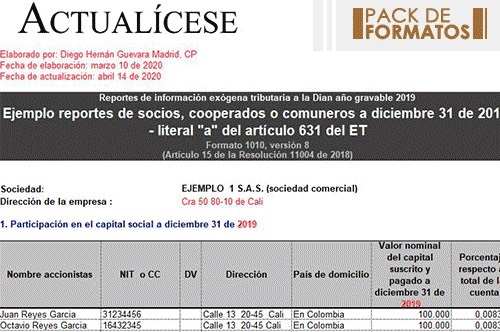

Presentamos un paquete de formatos para el reporte de información exógena 2019, el cual contiene nuestra cartilla práctica 10 pasos para la elaboración y reporte de información exógena – año gravable 2019.

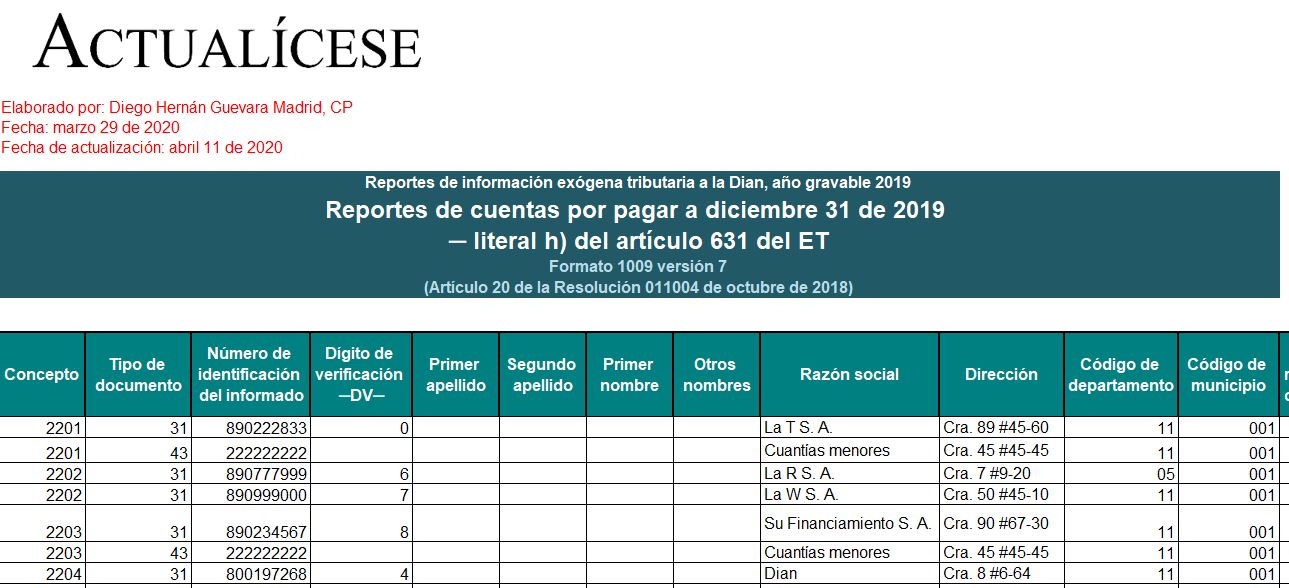

En el formato 1009 v. 7 se reportan los saldos fiscales de las cuentas por pagar a diciembre 31 de 2019. Si el reportante es una persona natural o asimilada, solo deberá detallar pasivos a diciembre 31 que se relacionen con sus cédulas de rentas de capital y rentas no laborales.

De acuerdo con la Resolución 011004 de 2018, el saldo de los pasivos a diciembre 31 de 2019 debe ser reportado en el formato 1009 vers. 7.

La información a reportar debe corresponder a los pasivos fiscales y no a los pasivos contables, por tanto, inicialmente debe prepararse la declaración de renta.

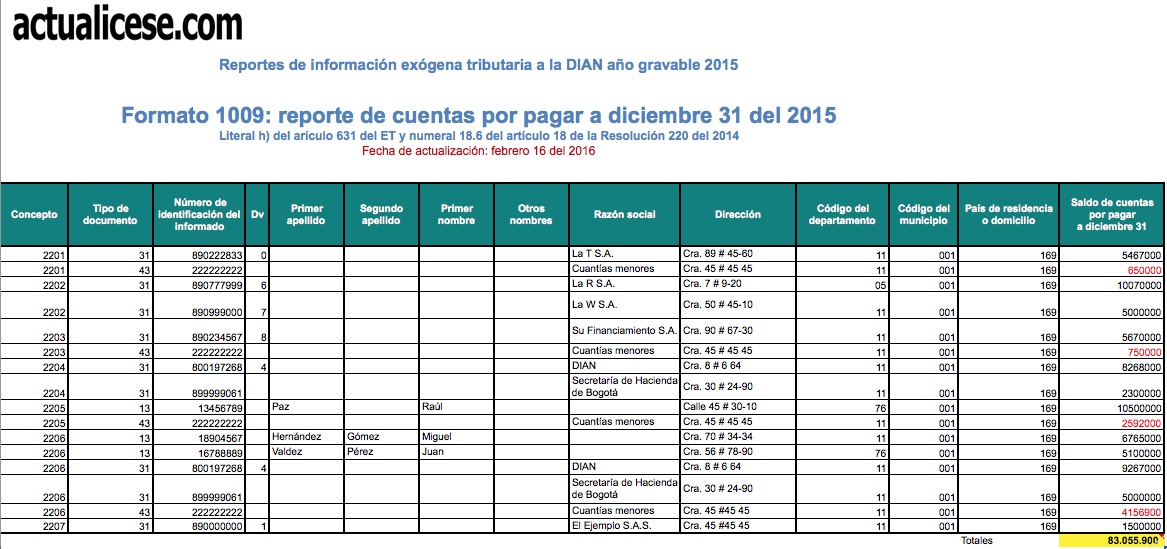

Para la información exógena del 2015, los reportantes deberán suministrar la información de las cuenta por pagar a 31 de diciembre del 2015, cuyos saldos sean iguales o superiores a $1.000.000. En caso de que el saldo total de los pasivos sea igual o superior a $100.000.000, se deberán reportar cada uno de los acreedores con saldos acumulados mayores o iguales a $500.000.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”