Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

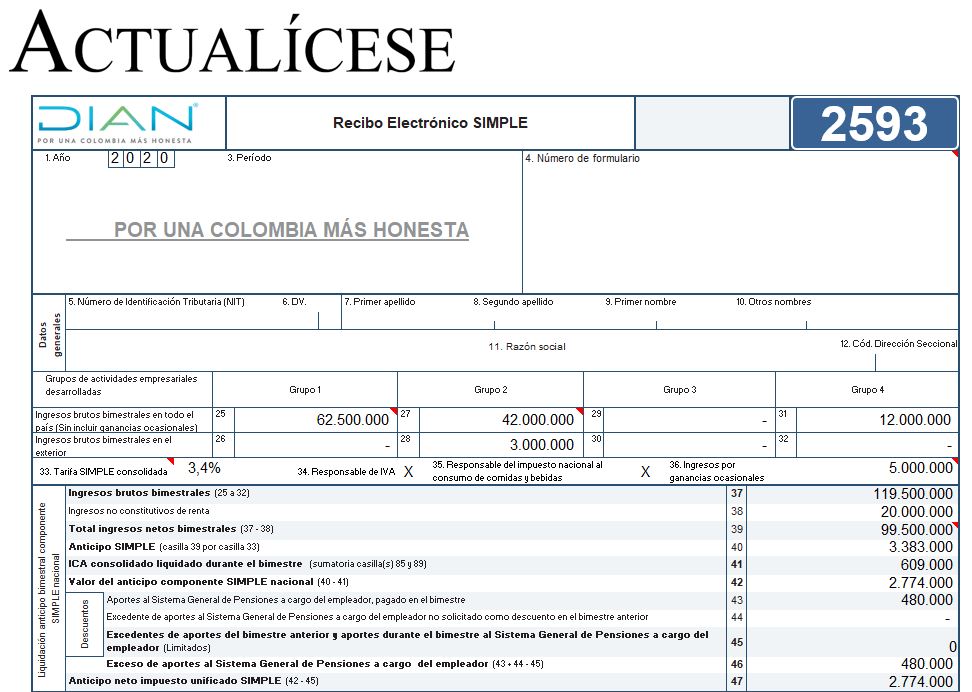

La Resolución 000097 de octubre 27 de 2020 agregó, de una forma nunca vista, un nuevo renglón 90 al formulario 2593 prescrito con la Resolución 000035 de 2020.

En el nuevo renglón se podrá imputar el saldo a favor formado en el formulario 260 correspondiente a la declaración anual del año gravable 2019.

Entre el 10 y el 24 de noviembre de 2020, los contribuyentes del régimen simple deberán efectuar el pago del quinto anticipo correspondiente al bimestre septiembre-octubre del período fiscal 2020.

Mediante la Resolución 000097 de 2020, la Dian introdujo nuevas modificaciones al formulario 2593.

¿La Resolución 000070 de 2019, con la que se solicita la información exógena del año gravable 2020, incluye a los contribuyentes acogidos al régimen simple de tributación?

¿Cuál es el tratamiento tributario del Paef recibido por los contribuyentes acogidos al régimen simple de tributación?

Con esta plantilla podrás generar un borrador con los valores que se llevarán al formulario 2593, para declarar durante 2020 los anticipos bimestrales del régimen simple.

Te invitamos a conocer este archivo y a revisar los comentarios y material relacionado ubicados en cada uno de sus anexos.

Si una persona natural, dueña de una peluquería, e inscrita en el régimen simple, también empieza a realizar ventas de mercancías como ropa y calzado, en ese caso ¿queda obligada a cobrar el IVA?

¿En la declaración anual del régimen simple de tributación se pueden restar como renta exenta los ingresos obtenidos en países de la CAN?

Dian expide la Resolución 000097 de 2020, mediante la cual prescribe el formulario 2593 para presentación de los anticipos bimestrales de los contribuyentes del impuesto unificado bajo el régimen simple correspondientes al año gravable 2020 y siguientes.

Los contribuyentes obligados a presentar el formulario 2593 “Recibo Electrónico SIMPLE” deberán hacerlo a través de los servicios informáticos dispuestos por la Dian.

El pago del anticipo se deberá realizar a través del formulario 490, una vez se realice el diligenciamiento y se presente el formulario 2593. La presentación del formulario 2593 quedará formalizada con la realización del pago, cuando resulten valores a cargo.

¿Qué normativa debe ser consultada para diligenciar y presentar la declaración anual del régimen simple de tributación del año gravable 2019?

A continuación, Diego Guevara, especialista en temas contables y tributarios, resuelve las principales inquietudes relacionadas con la declaración anual del régimen simple de tributación del año gravable 2019, la cual debe ser presentada entre el 22 y el 28 de octubre de 2020 en el formulario 260.

¿En la declaración anual del régimen simple de tributación se debe reportar el valor del patrimonio fiscal?

¿En el formulario 260 del régimen simple de tributación se pueden imputar descuentos o devoluciones en ventas?

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”