Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Con el Decreto 290 del 28 de febrero de 2022, el Ministerio de Hacienda oficializó las fechas de los tres días sin IVA de este año.

Para el Consejo Privado de Competitividad, los tres días sin IVA pueden sumar complejidades a la Dian y erosionar el recaudo.

La Comisión de Expertos Tributarios afirma que estas jornadas brindan una mayor ganancia a los hogares más ricos y pueden socavar el cumplimiento tributario en general.

La Ley 2155 de 2021 estableció que la devolución bimestral automática de saldos a favor procederá para los productores de bienes exentos, siempre que el 100 % de sus impuestos descontables estén soportados en factura electrónica.

Descubre aquí todos los detalles al respecto.

La primera transferencia monetaria de este año, correspondiente a la devolución de IVA, estará disponible del 19 de febrero al 5 de marzo de 2022.

Mediante la Sentencia 22105 de 2021, el Consejo de Estado realizó aclaraciones respecto al término de firmeza para declaraciones de IVA y retención en la fuente.

Se deberá computar la firmeza de estas declaraciones junto con la declaración de renta del mismo período gravable, sin excepción.

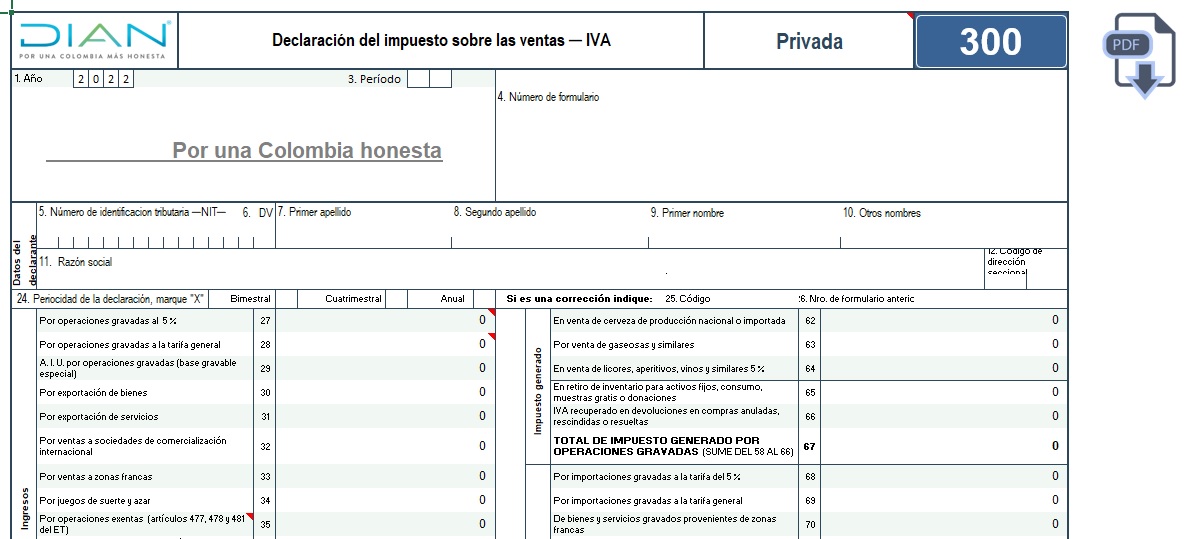

Este liquidador te permitirá elaborar el borrador y los anexos del formulario 300 para las declaraciones del IVA en 2022 que se elaboren con periodicidad bimestral, cuatrimestral o anual.

En este período aplicarán varias novedades en materia de IVA, adoptadas por medio de la Ley 2155 de 2021.

Los tres días sin IVA generaron un recaudo de 6 billones de pesos comparados con el 2020. Director de la Dian dice que estas jornadas han reactivado la economía del país.

Mediante el Decreto 176 de febrero 3 de 2022 se reglamentó el cambio introducido por la Ley 2155 de 2021 al artículo 855 del ET, estableciendo una regla especial para las solicitudes de devolución automática de saldos a favor en IVA para los productores de bienes exentos del artículo 477 del ET.

¿Durante el 2022 el Gobierno volverá a fijar 3 días de ventas exentas del IVA?

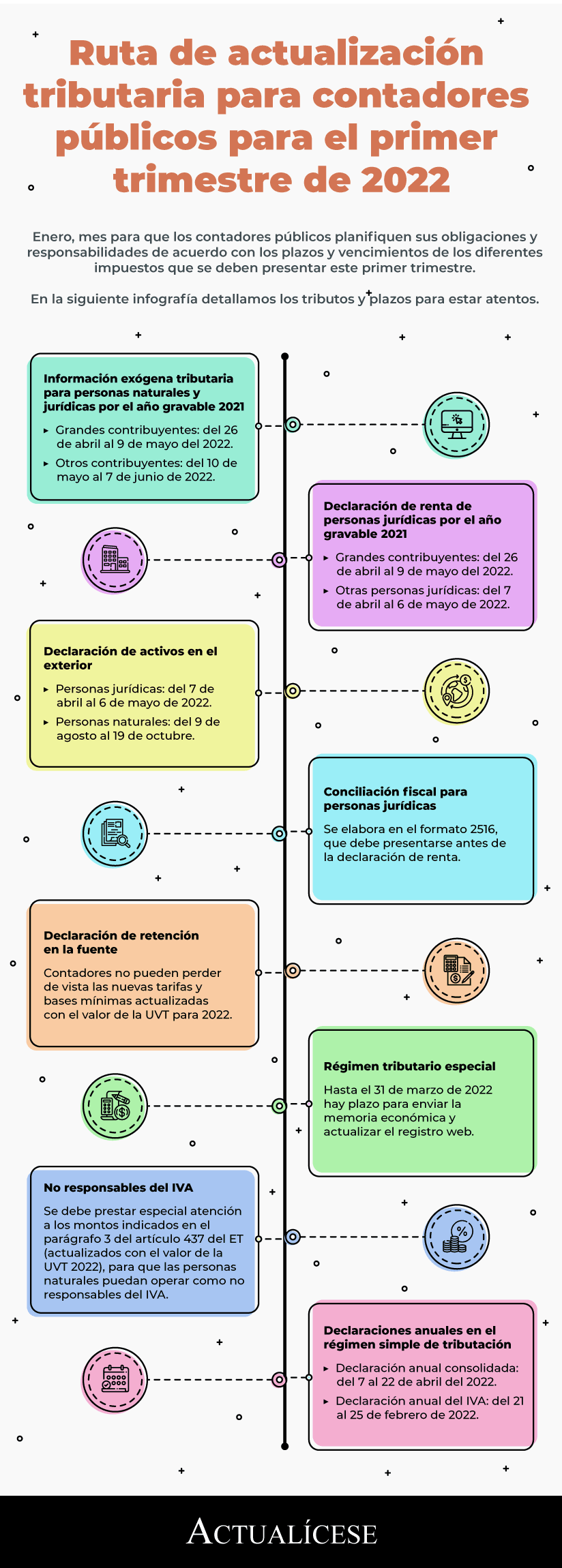

Enero, mes para que los contadores públicos planifiquen sus obligaciones y responsabilidades de acuerdo con los plazos y vencimientos de los diferentes impuestos que se deben presentar este primer trimestre.

En la siguiente infografía detallamos los tributos y plazos para estar atentos.

Uno de los beneficios tributarios para este sector económico, muy golpeado por la crisis económica, es la reducción del IVA del 19 % al 5 % en tiquetes aéreos.

De acuerdo con el artículo 600 del Estatuto Tributario y el Concepto de la Dian 283 de agosto 3 de 2021, para definir la periodicidad del IVA de 2022 solo se deberán tomar en cuenta los ingresos gravados y exentos obtenidos durante 2021.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”