Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

El CTCP recuerda que los descuentos por pronto pago se deben llevar a la contabilidad como un menor valor, a menos que se trate de un período posterior, caso en el cual no habría otra opción que llevarlo como un ingreso.

Al resolver consulta respecto de si es necesario la anulación de facturas y la generación de unas nuevas, dado que algunos clientes no reciben facturas con fechas posteriores al 20 o 25 de cada mes; el CTCP precisa que cuando un cliente no recibe la factura y la fecha de esta es distinta a la de la transferencia de los bienes o servicios involucrados, no es necesario tener que facturar formalmente para luego anular lo facturado. Pueden usarse otras alternativas para incluir la transacción en la contabilidad, por ejemplo, controlar los valores por cobrar en una sub cuenta de ingresos no facturados, elaborar notas contables como soporte del registro o cualquier otro procedimiento que garantice la integridad de la información y también un control interno apropiado a las circunstancias. Asimismo, el Consejo señala que aunque el reconocimiento del ingreso se debe hacer en el mes en el que se cumplen los criterios exigidos por el marco técnico respectivo para el efecto, la factura puede elaborarse en un momento diferente.

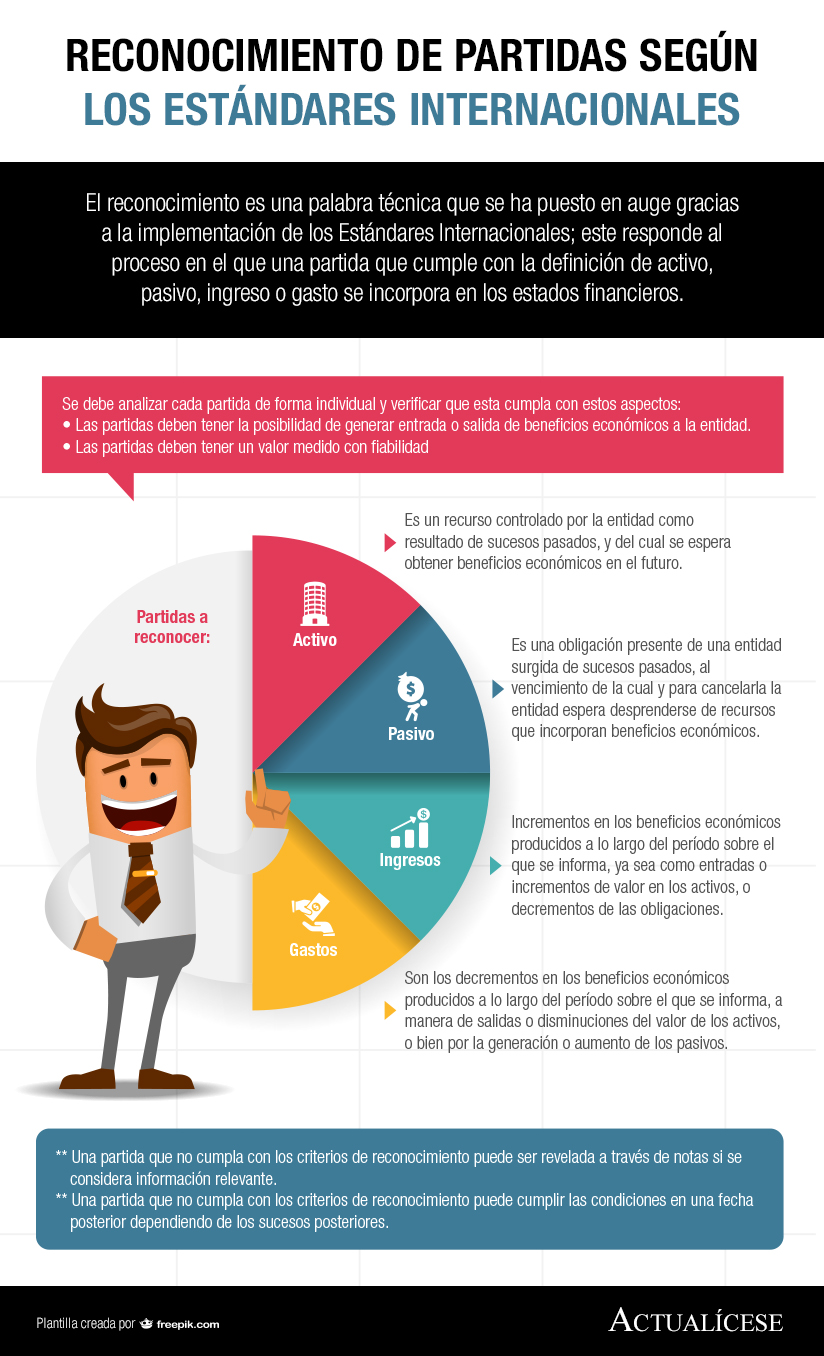

El reconocimiento es una palabra técnica que se ha puesto en auge gracias a la implementación de los Estándares Internacionales; este responde al proceso en el que una partida que cumple con la definición de activo, pasivo, ingreso o gasto se incorpora en los estados financieros.

Para efectos del impuesto sobre la renta y complementarios se deberá reconocer como ingresos a aquellos que satisfagan las definiciones y los criterios de reconocimiento de acuerdo con los marcos técnicos normativos contables, es decir, aquellos que hayan sido devengados contablemente en el período fiscal, a menos que se verifique alguna de las circunstancias excepcionales desarrolladas en el inciso del artículo 28 del ET, para lo cual corresponderá al contribuyente determinar dicha situación de acuerdo a cada caso particular. Respecto al impuesto sobre las ventas, es de recordar que las reglas generales de causación del mencionado tributo no fueron objeto de variación en la Ley 1819 de 2016, por lo cual continúa vigente lo consagrado en el literal c) del artículo 429 del ET que establece que en las prestaciones de servicios, la causación de este impuesto se hará en la fecha de emisión de la factura o documento equivalente, o en la fecha de terminación de los servicios o del pago o abono en cuenta, la que ocurra primero.

El CTCP recuerda que los ingresos son incrementos en los beneficios económicos producidos a lo largo del período contable en forma de entradas o incrementos del valor de los activos, o bien como decrementos de los pasivos, que dan como resultado aumentos del patrimonio, y no están relacionados con las aportaciones de los propietarios al patrimonio.

El CTCP señala que la anulación de facturas no implica la reversión del ingreso por la prestación de servicios, ya que los ingresos se reconocen una vez se cumple con los criterios de medición y reconocimiento.

El CTCP señala que las entidad del grupo 2 deben reconocer los ingresos por la prestación de servicios cuando se den los criterios de reconocimiento establecidos en el párrafo 23.14 del marco técnico normativo para pymes.

La sección 23 del Estándar para Pymes, así como la NIC 18, establece que cuando una entidad desee reconocer los ingresos de actividades ordinarias procedentes de la venta de bienes, podrá hacerlo siempre y cuando cumpla con todas y cada una de las cinco condiciones descritas a continuación.

El CTCP señala que los ingresos se reconocen una vez se satisfacen los criterios de reconocimiento y medición establecidos en los marcos técnicos normativos que deben aplicar las empresas en Colombia. Sin embargo, podría llegar a presentarse diferencia con respecto al reconocimiento de los ingresos en términos fiscales, para los cuales es necesario elaborar las conciliaciones pertinentes. En lo referente al impuesto sobre las ventas en contratos celebrados con entidades públicas, esta entidad señala la tarifa aplicable de acuerdo con las normas fiscales vigentes, para este caso, la tarifa a la fecha de resolución o acto de adjudicación, o suscripción del respectivo contrato, como lo establece el artículo 192 de la Ley 1819 de 2016.

La Dian precisa que en una compraventa internacional de mercancías el reconocimiento fiscal del ingreso se hará en el momento en que ocurra el devengo contable.

De acuerdo con el Estándar Internacional, el reconocimiento del ingreso estará mediado principalmente por la transferencia del riesgo. Como es conocido, en las actividades mercantiles de comercio exterior este hecho se configura según el tipo de contrato pactado.

Los ingresos y las deducciones son dos elementos imprescindibles en la determinación de la carga tributaria de un periodo. La reforma tributaria 2016 establece ciertas aclaraciones importantes en cuanto al reconocimiento de ingresos. En este editorial revisamos algunas de ellas.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”