Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Las entidades dedicadas a la prestación de servicios pueden llevar al inventario los costos incurridos en la prestación del servicio.

Estos inventarios deben ser trasladados al costo de ventas en la medida en que se cumplan las obligaciones del contrato y se reconozcan los respectivos ingresos.

El costo de los inventarios incluye el costo de adquisición, transformación y cualquier otro valor necesario para que los inventarios estén listos para la venta.

En este editorial abordamos casos prácticos sobre contabilización de inventarios, de acuerdo con el Estándar para Pymes.

Las entidades dedicadas a la prestación de servicios no manejan el mismo tipo de inventario que las industriales; lo cual no excluye que puedan tenerlos.

En este editorial explicamos qué elementos pueden ser reconocidos como inventarios en una prestación de servicios.

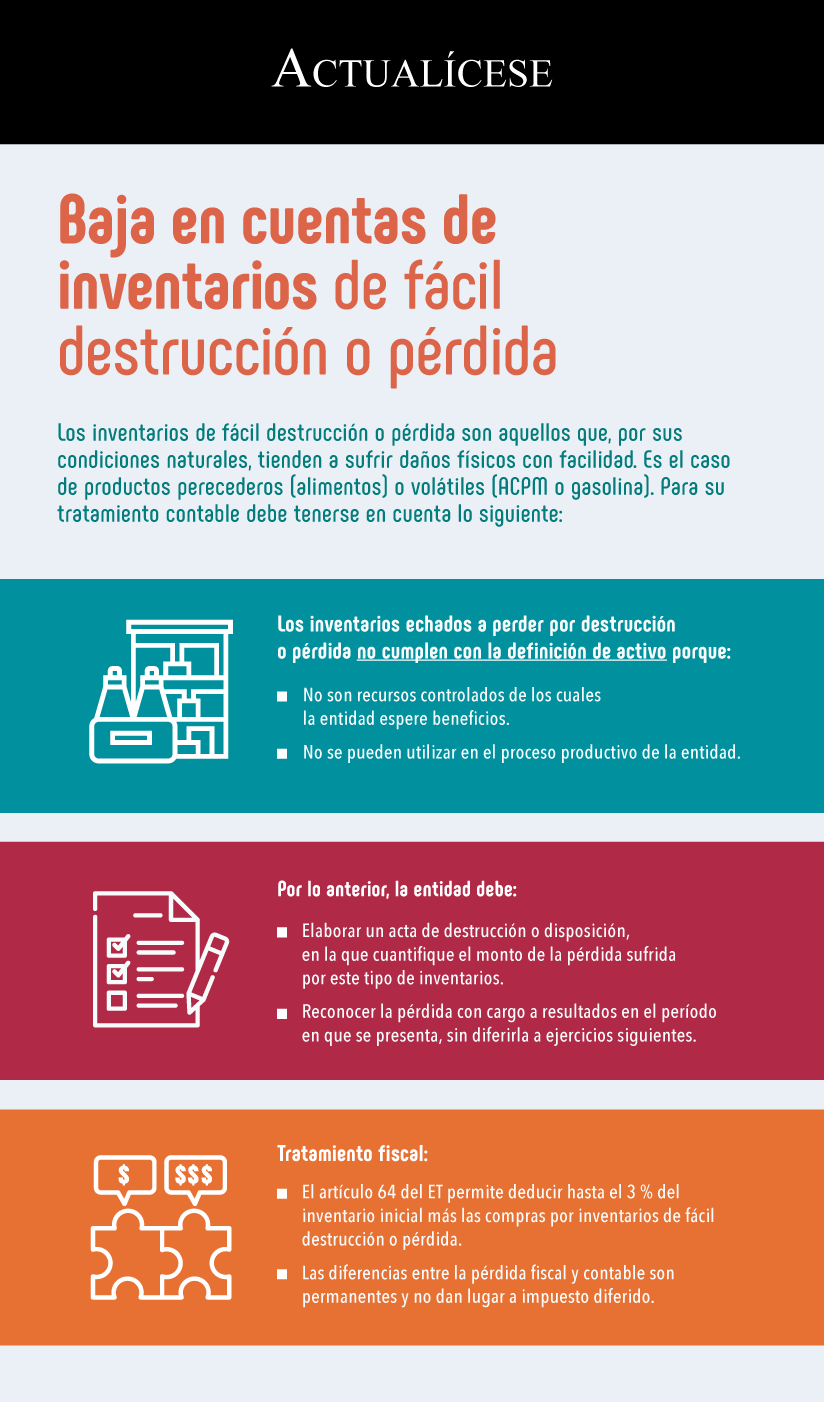

Los inventarios de fácil destrucción o pérdida son aquellos que, por sus condiciones naturales, tienden a sufrir daños físicos con facilidad. Es el caso de productos perecederos (alimentos) o volátiles (ACPM o gasolina). Para su tratamiento contable debe tenerse en cuenta lo siguiente:

El Consejo Técnico de la Contaduría Pública –CTCP–, en su Concepto 610 del 4 de agosto del 2016, explicó asuntos relacionados con el reconocimiento según el Estándar Internacional de Información Financiera de activos en la categoría de inventarios, en una entidad del Grupo 2 que desarrolla y entrega servicios para el mejoramiento de la gestión de hospitales.

En NIIF cada partida podría reconocerse de varias formas, y la manera correcta de hacerlo dependerá de las cualidades específicas de cada caso. Cuando se trate de terrenos, debe evaluarse cómo se compra y para qué será utilizado.

Algunas empresas que fabrican y venden productos, sobre todo de tipo industrial, ofrecen también un servicio de instalación dadas las particularidades del producto; ¿podrían dichas instalaciones manejarse de acuerdo con el estándar de contratos de construcción? Pues bien, en primer lugar hay que recordar que los contratos de construcción están definidos en la NIC 11 de las NIIF plenas y en la sección 23 de la NIIF para pymes.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”