Para Francisco de la Cajiga, un punto relevante para llevar efectivamente la contabilidad empresarial es contar con un buen software contable.

Todas las empresas deben cumplir con sus obligaciones fiscales, por lo que deben estar atentas a los plazos que indica el calendario tributario.

El CTCP indica en el Concepto 0020 que para que las cuentas de cobro electrónicas tengan validez legal y puedan ser utilizadas como soportes de las transacciones en el sistema contable, deberán cumplir los requisitos señalados en las normas legales y dentro del contexto de la Ley 527 de 1999.

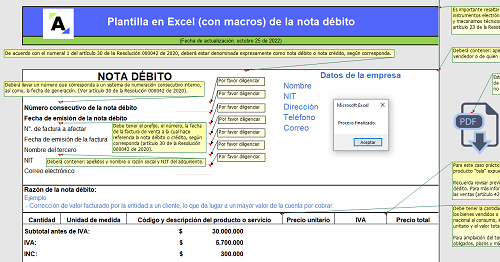

Uno de los soportes más común es la nota débito, utilizada para justificar algunas transacciones con terceros. A continuación, presentamos un práctico modelo con el que te puedes guiar al elaborar una nota débito.

Además, contiene macros que permiten generar el PDF del documento de manera automática.

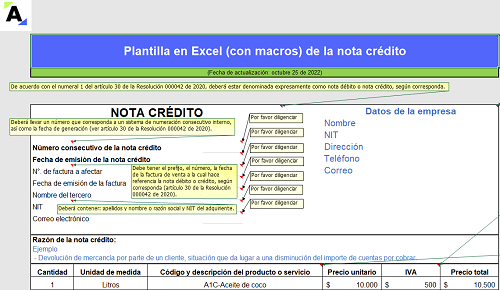

El registro y revisión de diferentes soportes y comprobantes contables es una exigencia en Colombia. La nota crédito hace parte de los documentos usados para justificar ajustes a las cuentas con terceros.

Te presentamos esta plantilla en Excel elaborada con base en la Resolución 000042 de 2020.

El CTCP explica en el Concepto 0153 del 8 de marzo de 2022 que los comprobantes de contabilidad pueden elaborarse por resúmenes periódicos, a lo sumo mensuales. Además, deben guardar la debida correspondencia con los asientos en los libros auxiliares.

Los estados financieros deben ser firmados por el contador público, sin embargo, dada la relevancia de los libros de contabilidad como base para la preparación de la información financiera, surge la duda respecto a la obligatoriedad de que estos últimos estén firmados por dicho profesional.

Mediante el Concepto 0409 del 7 de julio de 2021, el CTCP se pronunció sobre la pertinencia de imprimir en papel los soportes y comprobantes contables.

En este editorial te contamos las consideraciones que deben seguirse para que estos documentos obtengan la validez probatoria requerida.

El CTCP precisa que los documentos comprobantes y soportes contables no requieren necesariamente estar impresos en papel para obtener la información necesaria a la que se refieren y la validez probatoria requerida.

A través del Concepto 0410 de julio 7 de 2021, el Consejo Técnico de la Contaduría Pública –CTCP– se refirió al sustento de los registros que soportan los estados financieros aludiendo lo establecido en el artículo 6 del anexo 6 del DUR 2420 de 2015 respecto de los soportes, y al artículo 7 del mismo anexo en relación con los comprobantes de contabilidad.

La entidad concluyó que respecto de las partidas cuyos terceros no puedan identificarse es indispensable realizar circularizaciones con terceros. Cuando no se puedan establecer los beneficiarios y obligados de algunos derechos y obligaciones incorporados en los estados financieros, dichas partidas deben ser dadas de baja de los activos y pasivos, según corresponda, para ajustar los estados financieros a la realidad de la empresa y sus transacciones.

Ahora bien, cuando haya partidas en las que no se cuente con soportes válidos y suficientes alineados con lo expuesto, deberán primero analizarse las condiciones establecidas y otra información relevante que indique que se cumplen los requisitos para proceder con la baja de cuentas de los activos y pasivos. Por ejemplo, en el caso de los activos, si se ha perdido el control total o parte de este, cuando expiren los derechos contractuales sobre el activo o cuando este haya sido transferido; en el caso de los pasivos, si la obligación se ha extinguido en su totalidad o parcialmente.

El aumento del teletrabajo en Colombia ocasiona que se pacten acuerdos entre los profesionales contables y la administración, de manera que los soportes contables puedan estar en casa de los profesionales para el desempeño de sus labores de registro o revisión. Te presentamos algunas implicaciones.

CTCP emite el Concepto 0087 para aclarar el período de conservación de libros y documentación contable.

CTCP emite el Concepto 0022 para aclarar que el contador al firmar las declaraciones presentadas ante la Dian debe comprobar los documentos suscritos con sus respectivos soportes en los registros contables, con el objetivo de obtener una seguridad razonable sobre lo que firma.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”