Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

¿Cómo se puede calcular el valor de la UVT para el año gravable 2022?

En este consultorio, el Dr. Diego Guevara, líder de investigación tributaria de Actualícese, resuelve inquietudes relacionadas con sanciones tributarias, UVT, retención en la fuente, IVA, reforma tributaria, facturación electrónica y otros temas de actualidad.

Al haberse definido el incremento en el índice de precios al consumidor –IPC– de ingresos medios por el período octubre 1 de 2020 a octubre 1 de 2021, ya se puede estimar el valor de la UVT para el año 2022.

A continuación, encontrarás un análisis sobre cómo se ha sabido calcular este valor.

La Unidad de Valor Tributario -UVT- se incrementa cada año y se toma para su cálculo el IPC de clase media con corte al 1 de octubre.

Si una persona natural se volvió responsable del IVA en el último bimestre del año 2020, y durante este año sus ingresos fueron inferiores a 92.000 UVT, ¿con qué periodicidad debe presentar la declaración del IVA en el 2021? ¿La primera declaración a presentar debe ser bimestral o cuatrimestral?

Algunos cobros se basarán en la inflación causada el año anterior, lo que desde el punto de vista del Gobierno nacional es un alivio para el bolsillo.

Reajuste de comparendos de tránsito, cuotas moderadoras de las EPS y tarifa de patios, entre otros, serían según el salario mínimo.

¿Ya se conoce el valor oficial de la UVT para el año 2021?

En este consultorio, el Dr. Diego Guevara, especialista en temas contables y tributarios, resuelve inquietudes relacionadas con el valor de la UVT para el 2021, el listado de grandes contribuyentes, la facturación electrónica, la cancelación del RUT, el cobro del IVA y otros temas de actualidad.

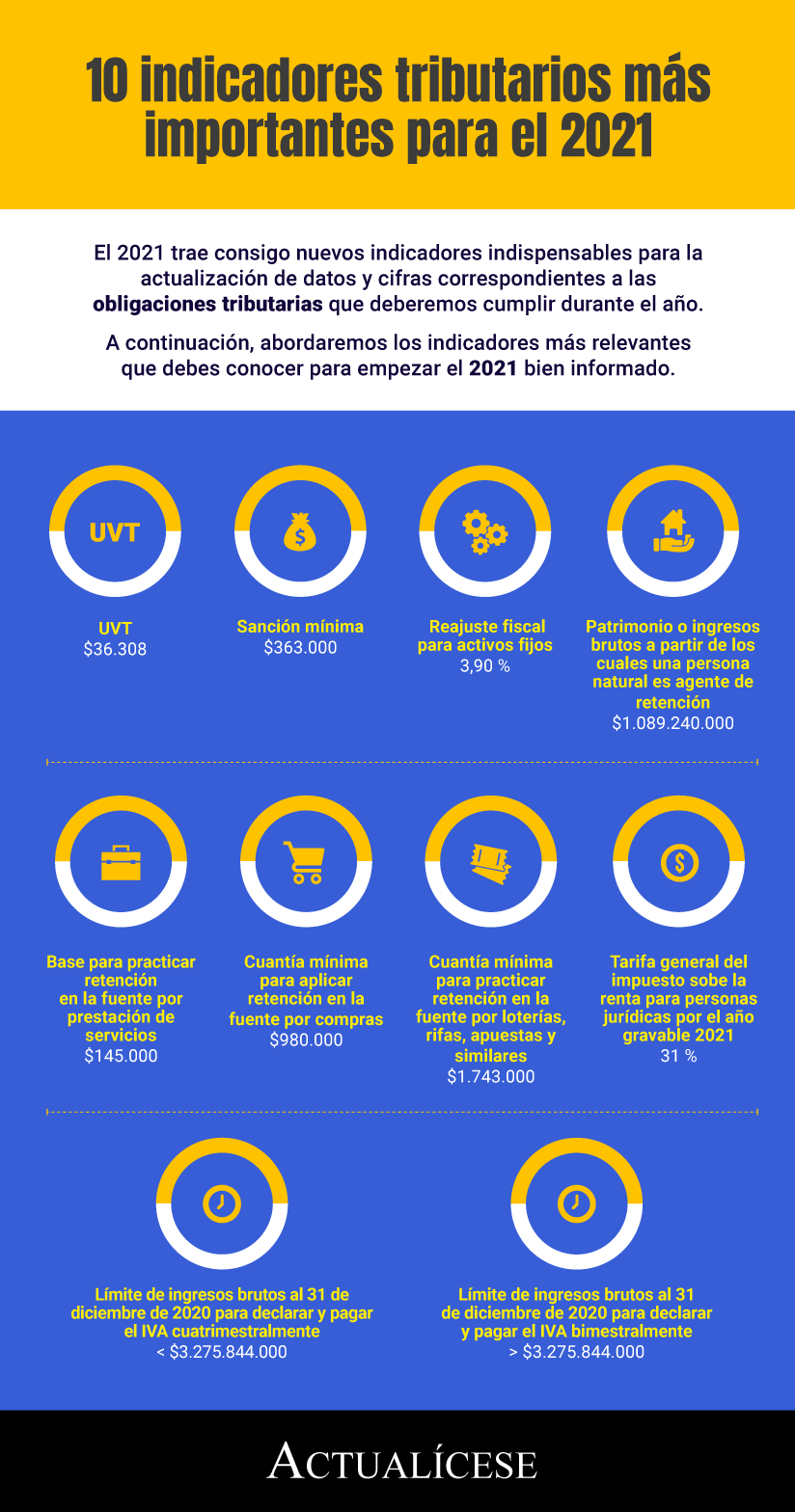

El 2021 trae consigo nuevos indicadores indispensables para la actualización de datos y cifras correspondientes a las obligaciones tributarias que deberemos cumplir durante el año.

A continuación, abordaremos los indicadores más relevantes que debes conocer para empezar el 2021 bien informado.

En el 2021, según el Gobierno nacional muchos incrementos significarán un alivio para el bolsillo porque estarán atados a la UVT del próximo año.

Los incrementos en pagos por infracciones de tránsito, sanciones, tarifas, tasas judiciales y estampillas, se harán según la Unidad de Valor Tributario -UVT-.

Las personas naturales comerciantes que en el año 2020 hubiesen poseído un patrimonio o ingresos brutos superiores 30.000 UVT serán agentes de retención sobre los pagos por conceptos de honorarios, comisiones, arrendamientos, rendimientos financieros y compras para el año 2021.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”