Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Los instrumentos financieros se materializan de manera recurrente en las operaciones diarias de las entidades, por lo cual se deberá atender lo señalado en la Sección 11 del Estándar para Pymes en materia de su reconocimiento, medición y respectivas revelaciones.

Atendiendo lo establecido en la NIC 16, el CTCP concluye que la frecuencia en el avalúo de los activos depende de la volatilidad en el cambio del valor razonable y de las políticas que hayan sido adoptadas por la entidad.

El Estándar para Pymes establece que los instrumentos financieros deben medirse, en su reconocimiento inicial, al valor presente de los flujos de efectivos futuros, esto implica en muchos casos el reconocimiento de intereses implícitos. En este editorial mencionamos casos prácticos al respecto.

Respuesta de Juan David Maya a la pregunta

¿Es cierto que el Estándar Internacional para Pymes no obliga a realizar mediciones a valor razonable en la propiedad, planta y equipo, pero sí en propiedades de inversión?

Respuesta de Juan David Maya a la pregunta

Cuando un perito realiza un avalúo de propiedad, planta y equipo, ¿dicha medición se considera como una base de la medición a valor razonable?

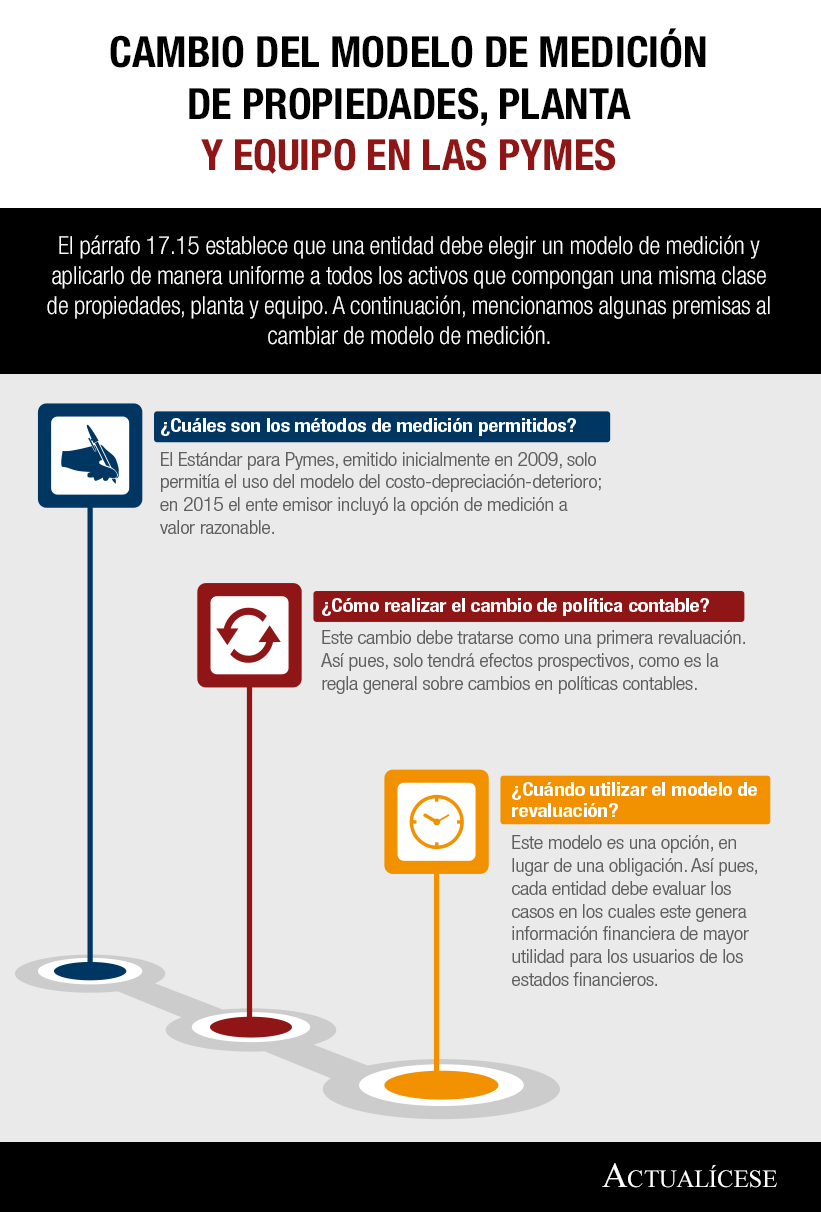

El párrafo 17.15 establece que una entidad debe elegir un modelo de medición y aplicarlo de manera uniforme a todos los activos que compongan una misma clase de propiedades, planta y equipo. A continuación, mencionamos algunas premisas al cambiar de modelo de medición.

La medición a valor razonable se configura como uno de los conceptos más llamativos dentro de la implementación de los Estándares Internacionales. A continuación te mostramos los elementos que debes tener en cuenta para realizar esta operación.

Respuesta de Juan David Maya a la pregunta

Cuando una entidad realiza una inversión en otra entidad y esta inversión se mide a valor razonable por un valor mayor del que tenía dicha inversión, ¿se origina una diferencia a conciliar con los saldos fiscales?

Respuesta de Juan David Maya a la pregunta

Si una entidad tiene registrada en su contabilidad la propiedad, planta y equipo al costo y realiza una medición de un edificio al valor razonable —dado que es la única que considera cambia de valor—, y sufre una revalorización, ¿estaría incumpliendo alguna norma?, ¿tendría que hacer la valoración del perito para todas sus propiedades?

Cuando una entidad adquiere acciones en una relación que se clasificará como asociada medida por el método de participación, debe seguir un procedimiento especial en la contabilización de esta inversión, incluyendo la plusvalía, la prima pagada, y la medición posterior.

Respuesta de Juan David Maya a la pregunta

Según los nuevos marcos contables, ¿existen otros métodos para realizar el proceso de contabilización de las inversiones en asociadas además del modelo del costo, el método de participación y el modelo del valor razonable?

El Estándar para Pymes, modificado en el año 2015, permite que las pymes utilicen el modelo del valor razonable para la medición de sus propiedades, planta y equipo. Si una pyme desea optar por este modelo, debe seguir las indicaciones de la sección 10 Políticas contables, estimaciones y errores.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”