Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

En la elaboración del formato 2516 de conciliación fiscal se pueden detectar errores. Respecto a lo anterior, ¿cómo se corrigen estos desde el punto de vista contable?

Cuando una organización no prepara de forma correcta sus estados financieros, su información financiera estará sujeta a graves distorsiones. Estos son los principales cambios en la reforma tributaria con incidencia en el nuevo marco normativo bajo Estándares Internacionales que a continuación se exponen.

Cuando una sociedad decide decretar el pago de sus utilidades retenidas en acciones, se compromete a emitir a nombre del inversionista el título por las acciones que le correspondan. A continuación, se precisa el reconocimiento que deben realizar ambas partes en sus respectivas contabilidades.

Los estados financieros muestran la situación financiera de una entidad a la fecha de cierre, y su desempeño financiero a lo largo del período sobre el que se informa. Estos informes pueden ser consolidados, individuales o separados, dependiendo de la situación y el contexto de la entidad.

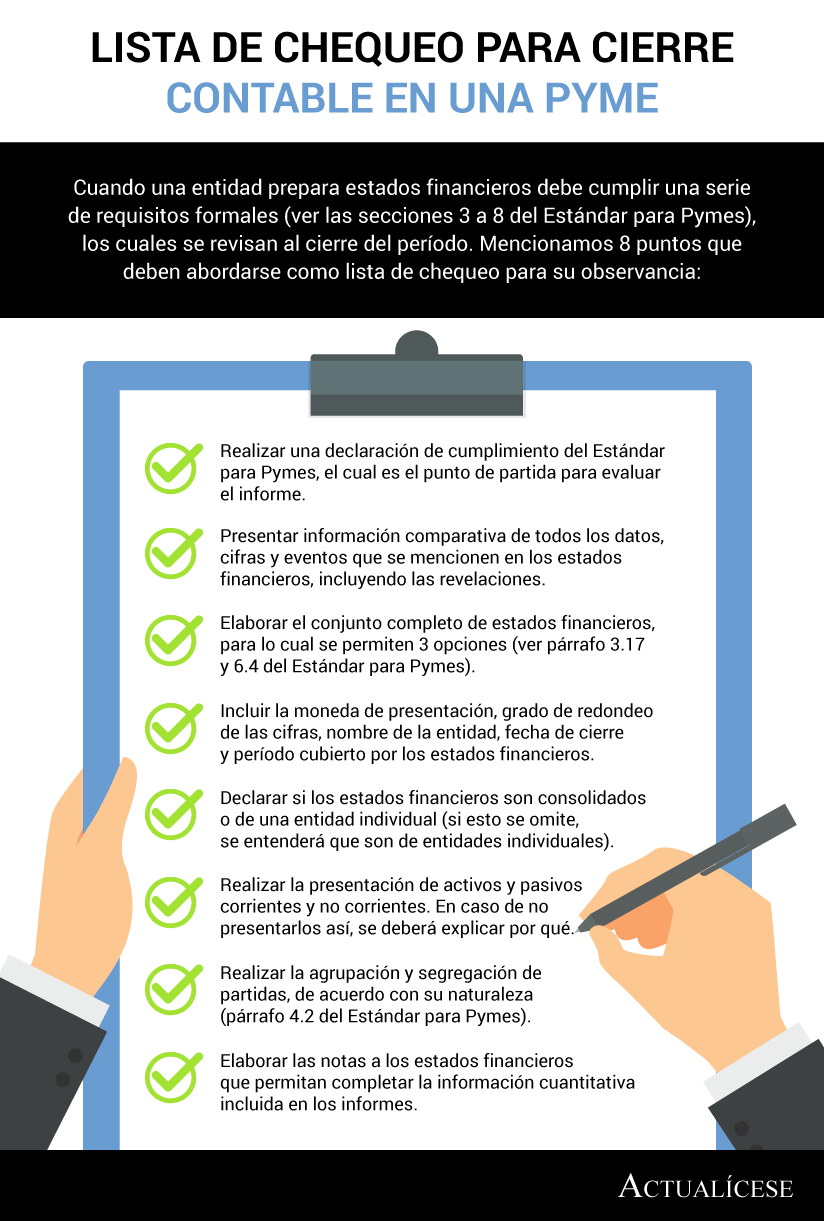

Cuando una entidad prepara estados financieros debe cumplir una serie de requisitos formales (ver las secciones 3 a 8 del Estándar para Pymes), los cuales se revisan al cierre del período. Mencionamos 8 puntos que deben abordarse como lista de chequeo para su observancia:

Al elaborar los estados financieros es conveniente hacer una lista de chequeo de algunos aspectos importantes que saltan a la vista al revisar los informes. Estos elementos no van a garantizar que todas las cifras sean fiables, pero al menos le dan una buena primera impresión a quien los observe.

El tratamiento de las cuentas por pagar a socios debe realizarse según la naturaleza real de la transacción, y las definiciones y los principios conceptuales de las Normas Internacionales de Información Financiera. Existen una serie de requisitos que se deben cumplir y a continuación describimos.

El impuesto diferido debe reflejar las consecuencias fiscales futuras de hechos económicos reconocidos. Esta es una partida que se debe comprobar y ajustarse al cierre de cada período, con cargo a resultados o a patrimonio, dependiendo del origen de la diferencia temporaria que dé lugar a esta.

El proceso de cierre contable debe prepararse con antelación, para ser realizado una vez finalice el respectivo período. Lo anterior, debido a que la oportunidad de la información, resultado de dicho proceso, es fundamental para que esta sea realmente útil en la toma de decisiones.

El impuesto diferido debe reflejar las consecuencias fiscales futuras de hechos económicos reconocidos. Esta partida debe revisarse y ajustarse al cierre de cada período, con cargo a resultados o a patrimonio, dependiendo del origen de la diferencia temporaria que dé lugar a esta.

El cierre contable es una actividad anual y que se completa entre noviembre y diciembre de cada año, para sentar las bases para comparar un ejercicio económico con otro. La idea es que el año contable sea similar al anterior y refleje estabilidad. En este especial profundizamos en conceptos que deben ser tenidos en cuenta alrededor del tema.

Cuando los estados financieros contienen errores materiales se afecta su razonabilidad. Para corregir estados financieros se debe revisar la sección 10 del Estándar para Pymes, la cual define lo que se considera un error y establece requerimientos para realizar este proceso.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”