Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Las normas contenidas en la Resolución 12761 de diciembre de 2011 y el DUT 1625 de 2016 contemplan los criterios principales con los cuales se definen las personas naturales obligadas a presentar sus declaraciones tributarias virtuales.

Aquí listamos 8 criterios para establecer esta obligación.

Personas naturales residentes del régimen ordinario y entidades nacionales del régimen ordinario o especial presentarán el formulario 160 de 2021 si poseen activos en el exterior superiores a 2.000 UVT.

Los inscritos en el régimen simple observarán el mismo monto de activos al 31 de diciembre de 2020.

¿Qué debe hacer un contribuyente que se encuentra obligado a declarar virtualmente cuando falla la plataforma de la Dian?

¿Cuáles son los contribuyentes que tienen la obligación de presentar sus respectivas declaraciones tributarias en forma virtual y cómo sanciona la Dian dicho incumplimiento?

¿El formulario 260 para la declaración anual del régimen simple solo se podrá presentar de forma virtual?

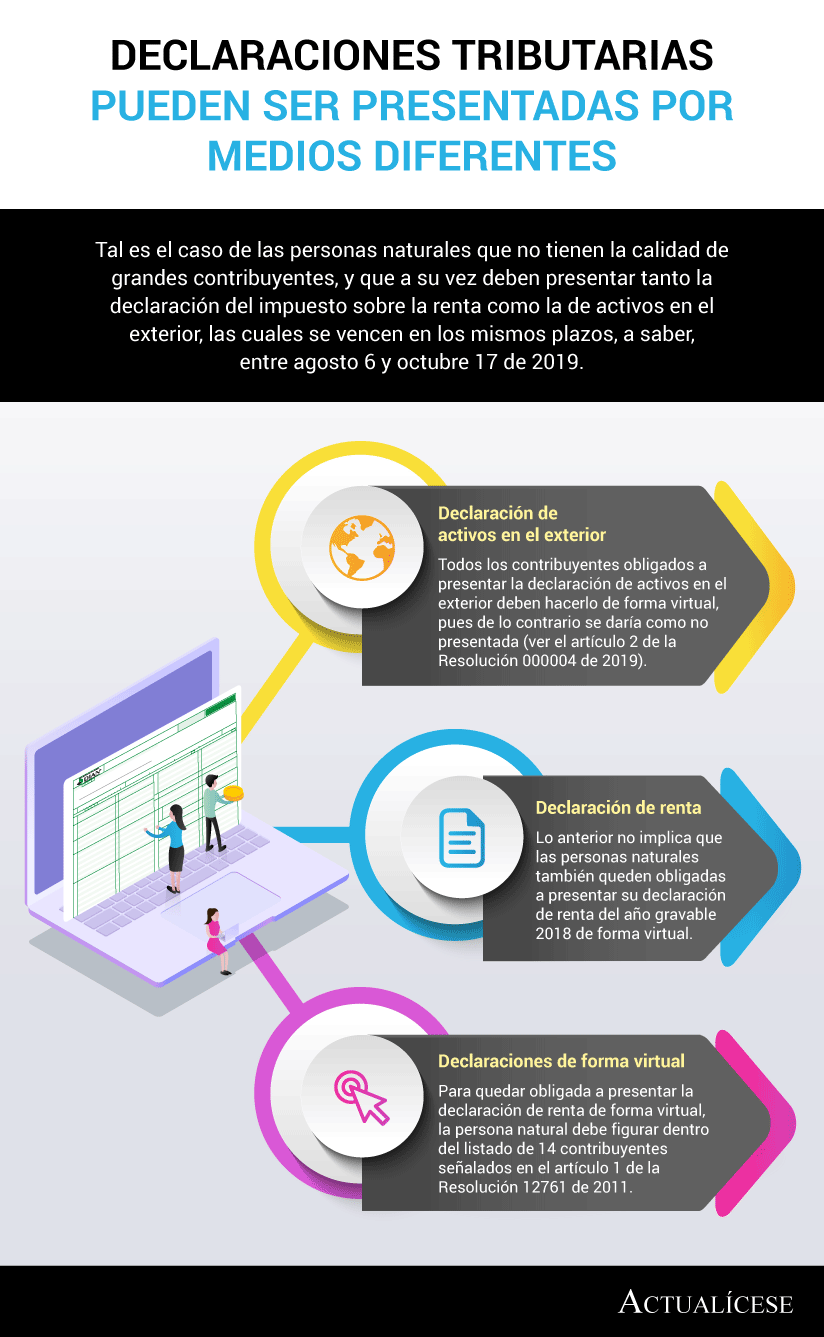

Tal es el caso de las personas naturales que no tienen la calidad de grandes contribuyentes, y que a su vez deben presentar tanto la declaración del impuesto sobre la renta como la de activos en el exterior, las cuales se vencen en los mismos plazos, a saber, entre agosto 6 y octubre 17 de 2019.

¿Qué tipo de contribuyentes se encuentran obligados a presentar sus respectivas declaraciones tributarias de manera virtual?

Hablar de aspectos formales en el ámbito del derecho consiste en hacer referencia

a ciertos procedimientos y trámites que deben surtirse para dar cumplimiento a determinada obligación u objetivo.

Culminando nuestro especial sobre declaración de renta de personas naturales por el año gravable 2017, haremos referencia a si la declaración debe ir firmada por contador público, si es necesario presentarla virtualmente, la sanción por extemporaneidad y los términos para que quede en firme.

En esta herramienta puede consultar las resoluciones y circulares emitidas por la Dian, cuyas disposiciones son de vital importancia al momento de preparar la declaración del impuesto sobre la renta y complementario de las personas naturales o sucesiones ilíquidas por el año gravable 2017.

A partir de mañana, 1 de septiembre de 2018, los grandes contribuyentes deberán expedir facturas electrónicas. Esta fecha también es muy importante para los que tienen ciertas obligaciones con el distrito capital, pues a partir de esta, no será posible presentar las declaraciones de forma presencial.

En general, esta posibilidad se encuentra contemplada en el artículo 579-2 del ET, sin embargo, con la expedición del Decreto 2150 de 2017 se incluyó al DUT 1625 de 2016 una disposición sobre la contingencia en los procesos de permanencia, calificación, readmisión y actualización al régimen especial.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”