Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

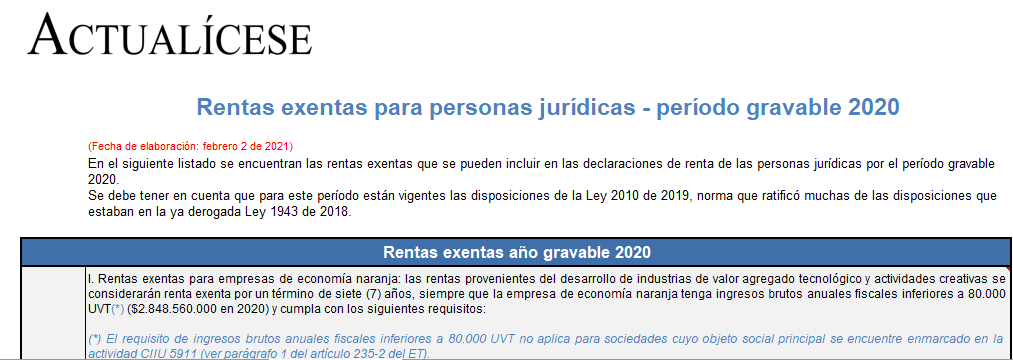

En el siguiente listado encontrarás las rentas exentas que se podrán incluir en las declaraciones de renta de las personas jurídicas por el período gravable 2020.

Recuerda que para este período se encuentran vigentes las disposiciones de la Ley 2010 de 2019.

Si una sociedad nacional se tomó en el año gravable 2020 el beneficio de rentas exentas de la economía naranja ¿Eso afectaría la distribución de dividendos en marzo de 2021 a sus socios o accionistas?

A través del Decreto 1638 de diciembre 14 de 2020 se corrigieron los errores contenidos en el Decreto 849 de junio 16 de 2020, relacionados con el número de empleados que deben contratar las sociedades que aspiran a obtener este beneficio y que varía según su nivel de ingresos brutos anuales.

En este consultorio, el Dr. Diego Guevara, especialista en temas contables y tributarios, resuelve las principales inquietudes relacionadas con el valor de la UVT de 2021, la conciliación fiscal de 2020, la exógena, la economía naranja, el componente inflacionario y otros temas de la actualidad.

¿La utilidad contable que obtienen las sociedades que se benefician de las rentas exentas de la economía naranja se puede entregar como no gravada a sus socios o accionistas?

El sector de la economía naranja, uno de los abanderados del presidente Iván Duque durante su campaña, no ha sido ajeno a los efectos del coronavirus.

A continuación, se analiza cuáles son los beneficios tributarios autorizados por el Gobierno nacional para aquellas empresas pertenecientes a la economía naranja, los cuales fueron reglamentados por normas tales como el Decreto 286 de 2020.

¿Las empresas de la economía naranja deben realizar el pago de aportes parafiscales?

En este consultorio, el Dr. Diego Guevara, especialista en temas contables y tributarios, resuelve las principales inquietudes relacionadas con la exógena de 2020, la facturación electrónica, la retención en la fuente, la normalización tributaria, la economía naranja y otros temas de interés general.

¿Qué tipo de actividades deben desarrollar las sociedades de la denominada economía naranja para tener beneficios tributarios en la presentación del impuesto de renta?

El Decreto 818 de 2020 determina una serie de alivios tributarios para el sector de la cultura, entre los que se encuentran los siguientes:

• Disminución de la tarifa de retención en la fuente a título de renta al 4 %, del 1 de julio de 2020 al 30 de junio de 2021, para los servicios correspondientes a las 27 actividades de la cuenta satélite de cultura y economía naranja del Dane.

• Exclusión del IVA del 1 de julio de 2020 al 30 de junio de 2021 para algunos servicios artísticos, tales como la dirección artística de artes escénicas o la elaboración de libretos y guiones.

Un daño colateral del COVID-19 y de sus remedios será la negación de los efectos de los sistemas de beneficios tributarios de reciente creación en Colombia, a saber: el de la zona económica y social especial –Zese–, el régimen simple de tributación y las rentas exentas de la llamada economía naranja.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”