Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

¿Un contador se encuentra inhabilitado para firmar una declaración del IVA con saldo a favor de un hermano?

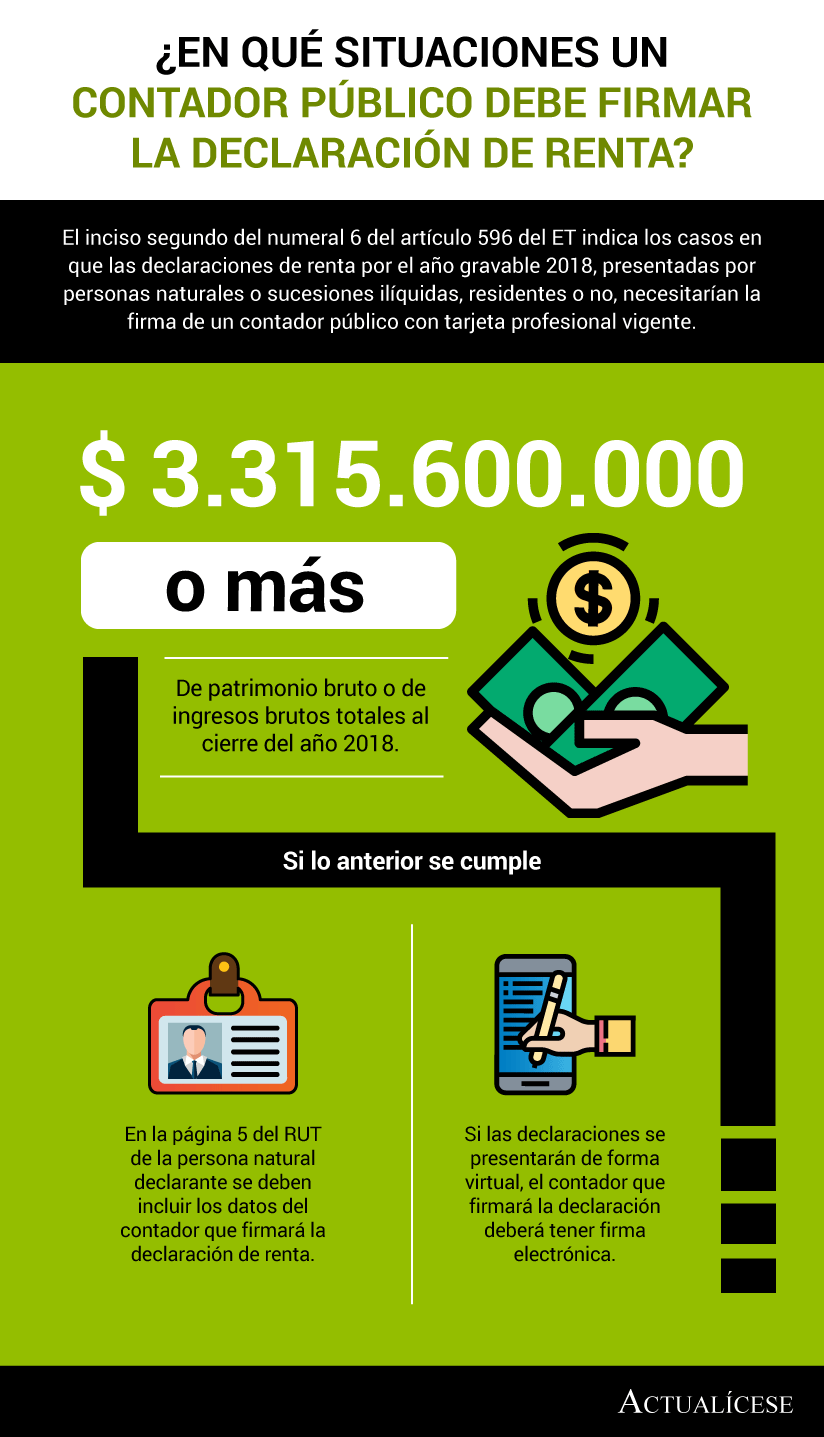

El inciso segundo del numeral 6 del artículo 596 del ET indica los casos en que las declaraciones de renta por el año gravable 2018, presentadas por personas naturales o sucesiones ilíquidas, residentes o no, necesitarían la firma de un contador público con tarjeta profesional vigente.

¿Qué deberá tener en cuenta un contador público si la persona natural declarante debe presentar sus declaraciones de forma virtual? ¿Qué ocurre si un contribuyente detecta antes que la Dian que hace falta la firma del profesional contable? Algunas preguntas que se despejan a continuación.

¿Deben incluir la firma del contador público tanto la declaración de renta de una persona natural que lleva contabilidad como la de aquella que no lo hace?

Las declaraciones de IVA y retención en la fuente que requieran firma del contador público, y hayan sido presentadas sin este requerimiento, podrán ser catalogadas por la Dian como no presentadas, si esta entidad detecta tal irregularidad antes de cumplirse el respectivo período de firmeza.

Respuesta de Diego Guevara M. a la pregunta

¿Qué implicaciones fiscales genera presentar las declaraciones del IVA y de retención en la fuente sin la firma del contador público? ¿Cuál es el plazo que se tiene para hacer el proceso de corrección?

Pregunta resuelta el 25 de abril de 2019

Mediante la presente doctrina el CTCP infiere que los estados financieros certificados por parte de un contador público que se encontraba sancionado por parte de la Junta Central de Contadores se considerarán no válidos.

Mediante la Resolución 001148 de diciembre 28 de 2018, se establecieron los costos de los trámites y servicios que la Junta Central de Contadores cobrará a sus usuarios durante 2019. En este editorial exponemos las novedades al respecto.

El acto de determinar quién debe firmar los estados financieros al cierre del ejercicio contable tendrá lugar de conformidad con lo acordado contractualmente entre el contador público y la respectiva entidad.

Algunas declaraciones tributarias deben llevar firma del contador público o revisor fiscal. En este editorial exponemos cuáles, en qué condiciones deben ser firmadas, las implicaciones que conlleva hacerlo y qué información se está certificando ante la administración tributaria.

Mediante la presente doctrina, el CTCP concluye que el único profesional que puede certificar y dictaminar estados financieros es el contador público.

El CTCP reitera que la firma de un contador público en los estados financieros supone que estos últimos se ajustan a los requisitos legales y estatutarios, y las cifras revelan en forma fidedigna la situación financiera de la entidad.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”