Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Son varios los aspectos que deben tenerse en cuenta durante el proceso de elaboración de la declaración de renta de una persona natural. La residencia fiscal ya no solo incide en los tipos de patrimonio y rentas a declarar, sino también en la determinación del formulario a utilizar.

Compartimos esta plantilla en Excel que sirve como guía para elaborar el formulario 210 para las declaraciones de renta y complementarios de personas naturales y asimiladas residentes y sucesiones ilíquidas de causantes residentes (que no estén obligadas a llevar contabilidad).

Compartimos esta plantilla en Excel que sirve como guía para elaborar el formulario 210 de las declaraciones de renta y complementario de personas naturales y asimiladas residentes, y de sucesiones ilíquidas de causantes residentes, que estén obligadas a llevar contabilidad.

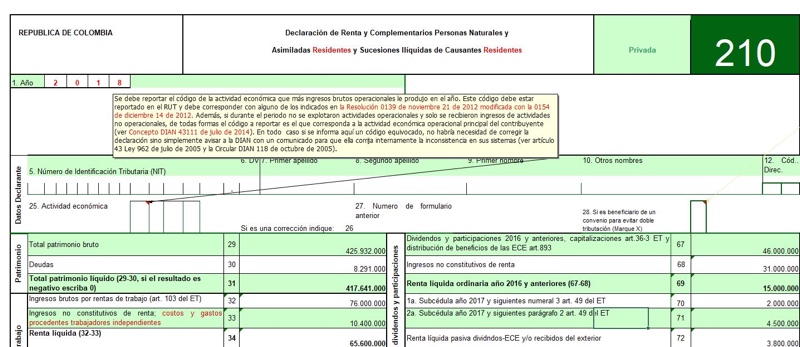

Cuando se usa la zona de “usuarios registrados”, el Muisca se equivoca al no permitir que en el renglón 33 se incluyan costos y gastos que superen al ingreso bruto que figura en el renglón 32, pues asume equivocadamente que los valores del renglón 33 corresponden solamente a “ingresos no gravados”.

Respuesta de Diego Guevara M. a la pregunta:

¿Cuáles son las novedades que presentan los formularios 110 y 210 para el año gravable 2018?

Pregunta resuelta el 4 de abril de 2019.

Mediante la Resolución 000016 de marzo 7 de 2019 se prescribió el formulario 110 para las declaraciones del año gravable 2018 y fracción del 2019. Además, el formulario 210 fue prescrito para el año gravable 2018 y no será procedente por fracción del 2019. A continuación, describimos sus novedades.

Mediante Resolución 000016 de marzo 7 de 2019, publicada en el diario oficial de marzo 13, se prescribió el formulario 110 para las declaraciones del año gravable 2018 y fracción del 2019. Por su parte, el formulario 210 fue prescrito para el año gravable 2018 y no será procedente por fracción del 2019.

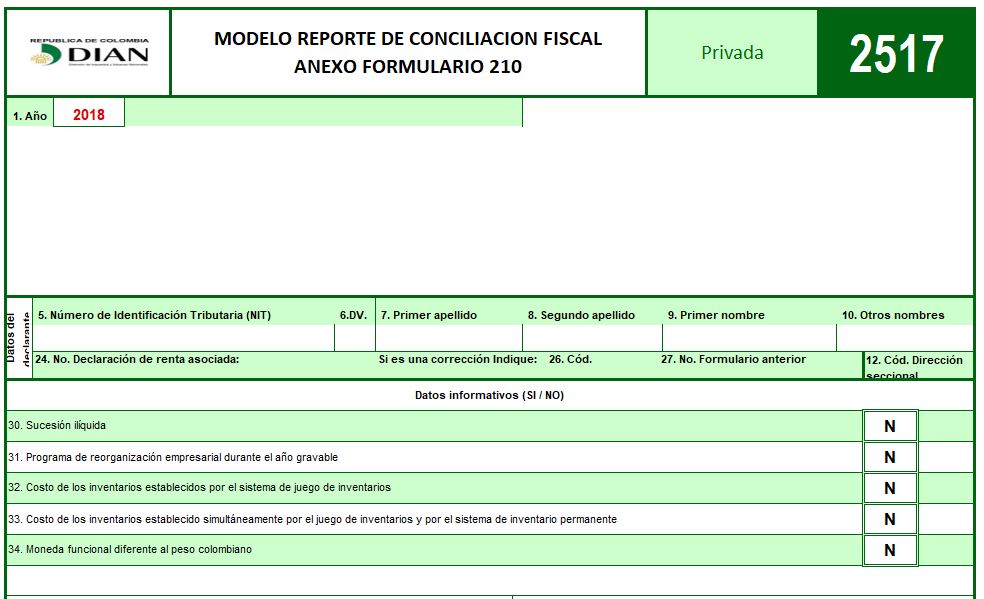

La Dian deberá tener listo en el Muisca, antes de abril 9 de 2019, el formulario 210 del año gravable 2018 y el prevalidador del formato 2517 de conciliación fiscal. Este tipo de contribuyentes no siempre logra beneficiarse de la herramienta “consulta de datos para la declaración de renta”.

El 22 de febrero de 2019 la Dian publicó un proyecto de resolución para prescribir el formulario 210 de año gravable 2018, indicando que en la cédula de rentas de trabajo se podrán restar costos y gastos de trabajadores independientes. Dicha cédula podrá arrojar pérdidas líquidas.

Saber identificar cuándo una renta se considera como compensación de servicios personales resulta de vital importancia al momento de determinar en cuál cédula se debe registrar el ingreso. Mediante el Decreto 2250 de 2017 el Ministerio de Hacienda dio una definición de dicho concepto.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”