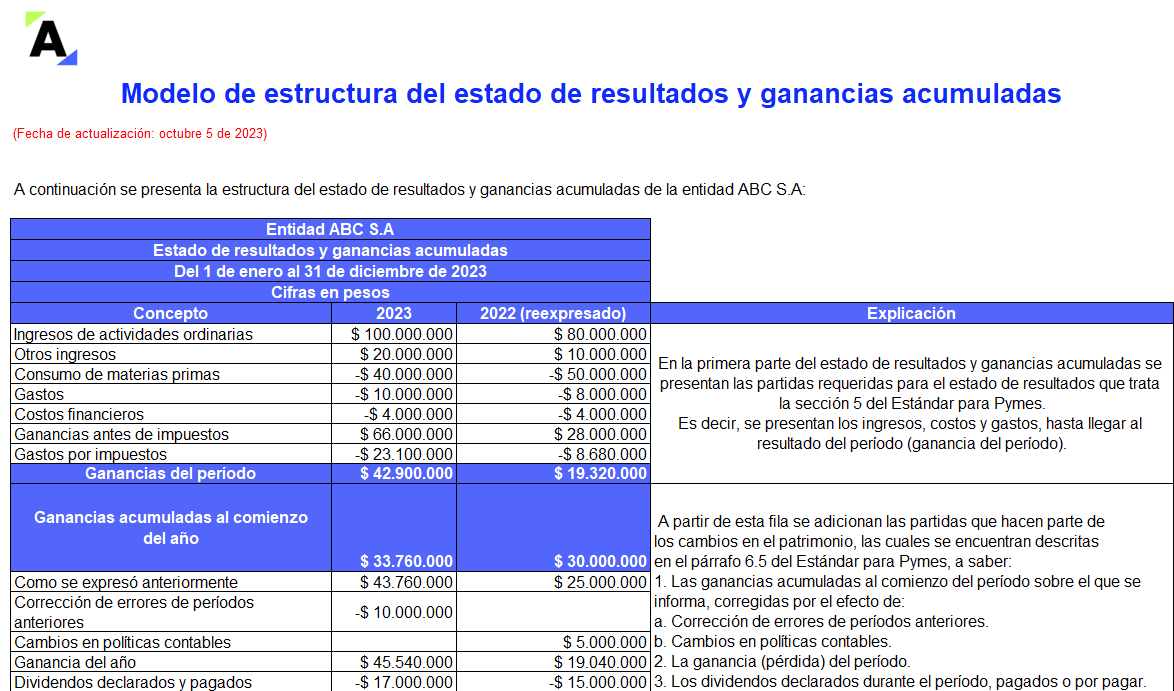

Con este modelo podrás estructurar el estado de resultados y ganancias acumuladas de una entidad, teniendo en cuenta lo señalado por la sección 6 del Estándar para Pymes.

Encontrarás los efectos que tienen los cambios en las políticas contables y las correcciones de errores en períodos anteriores, en el estado de resultados y ganancias acumuladas.

El CTCP se pronuncia frente al ajuste del costo amortizado respecto a las ganancias acumuladas, y resalta que efectuar ajustes contra la cuenta de ganancias y/o pérdidas acumuladas afecta el indicador de rendimiento de la entidad, porque las pérdidas por deterioro se originan desde el estado de resultados.

En el balance de apertura, cuando se miden al valor presente los instrumentos financieros, ¿la diferencia que es la financiación se puede llevar a intereses por cobrar o debe llevarse contra ganancias acumuladas?

¿Cuál es el momento más adecuado para repartir las Ganancias Acumuladas que se generen al momento de la elaboración del ESFA, teniendo en cuenta el Concepto 341 del 2014 del Consejo Técnico, en el que se indicó que las nuevas partidas y las que no son aceptadas en NIIF, siempre se llevan a las Ganancias Acumuladas o alguna otra cuenta del Patrimonio?

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”