Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Con megainversiones se busca que capitales invertidos en 5 años, iguales o superiores a 282 millones de dólares, en sectores no minero energéticos, contribuyan a la creación de empleo.

Por medio del Decreto 1157 de agosto 21 de 2020, expedido por el Ministerio de Hacienda y Crédito Público, se reglamentó el régimen de megainversiones creado con la Ley 1943 de 2018 (inexequible a partir de enero 1 de 2020) y ratificado por medio de los artículos 75 y 76 de la Ley 2010 de 2019.

A pesar de que este régimen se creó con la Ley 1943 de 2018 no tuvo completa aplicabilidad por el año gravable 2019 en razón a que el proyecto de decreto que se publicó en dicho año para reglamentar tal régimen no fue formalizado al cierre de 2019.

Así las cosas, mediante el nuevo decreto se aclaran y precisan los requisitos y el proceso que deben atender los contribuyentes del impuesto sobre la renta (sean personas naturales o jurídicas, residentes o no residentes) para acogerse a dicho régimen y gozar de los beneficios que ofrece, por ejemplo, la aplicación de una tarifa de renta especial del 27 %, sin perjuicio de la tarifa del 9 % correspondiente a las rentas provenientes de los servicios hoteleros.

El término para la realización de la megainversión será de máximo 5 años gravables contados a partir del año en que se notifique el concepto técnico que reconoce el carácter de megainversión y que es expedido por el Ministerio de Comercio, Industria y Turismo.

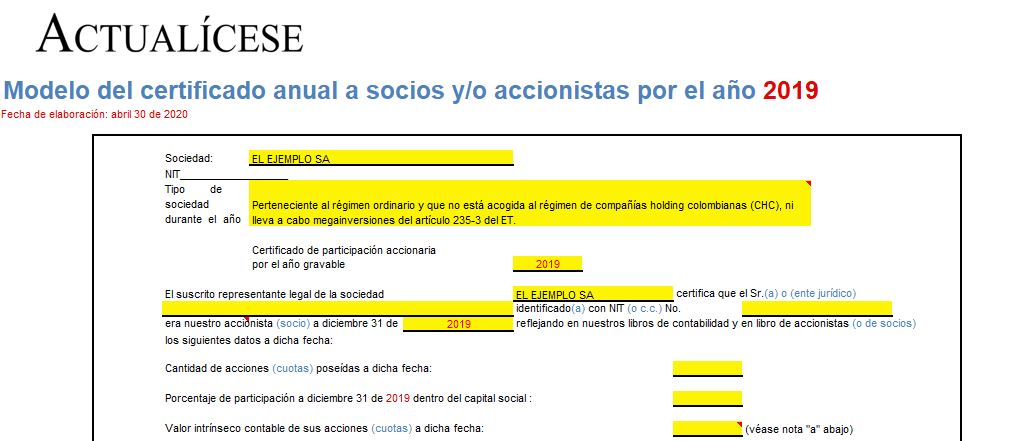

Por el AG 2019 las sociedades nacionales podían tener 4 diferentes combinaciones de características especiales. En el certificado que se expida al socio o accionista es importante aclararlo, pues solo así el socio calculará correctamente su impuesto sobre los dividendos que le hayan distribuido.

A continuación, se presenta un modelo del certificado que se expediría a socios o accionistas por el año 2019 y con el cual se daría cumplimiento a lo indicado en el parágrafo 1 del artículo 1.6.1.13.2.40 del DUT 1625 de octubre de 2016 (modificado por el Decreto 2345 de diciembre 23 de 2019).

El Decreto Ley 575 de abril 15 de 2020 modificó los artículos 235-3, 468 1 y 468-3 del ET.

Quienes realicen inversiones de mínimo 2.000.000 UVT en el sector aeronáutico también tendrán los beneficios de las megainversiones.

El IVA para el transporte aéreo de pasajeros pasó de 19 % a 5 %.

Teniendo en cuenta que el régimen tributario en renta para megainversiones no fue reglamentado al cierre de 2019, pues el proyecto de decreto no fue aprobado, ¿es posible que una persona natural o jurídica se haya acogido por el 2019 a dicho régimen sin existir reglamentación? ¿Se podría concluir que este régimen no tuvo validez por el 2019?

¿Cuál es el tratamiento tributario de los dividendos de las empresas que realicen megainversiones?

¿En qué consisten los beneficios tributarios para las mega inversiones?

El ministro de comercio, industria y turismo, José Manuel Restrepo, informó que en dos meses estaría firmado el decreto con el cual las megainversiones que se hagan en el país tendrán importantes beneficios tributarios.

A través de un proyecto de decreto, el Ministerio de Hacienda pretende reglamentar las condiciones, requisitos y procedimientos para la calificación de los proyectos de inversión como megainversiones, en atención a las especificaciones de los artículos 235-3 y 235-4 del Estatuto Tributario.

Entre 15 y 20 puntos de reducción en el impuesto de renta ofrece la Ley 1943 de 2018 a quienes inviertan en la industria turística nacional. Colombia busca atraer empresas hoteleras extranjeras, que construyan parques temáticos, así como iniciativas de ecoturismo.

Desde el punto de vista de la Andi, las normas que plantea la Ley 1943 de 2018 ofrecen una serie de ventajas para los empresarios, lo que les permitirá ser más competitivos y reducir su carga tributaria. La economía naranja, las megainversiones y el sector agrícola sobresalen.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”