Presentar tus impuestos lo antes posible en Colombia no solo puede ayudarte a evitar sanciones y multas, sino que también te puede permitir una mejor planificación financiera y cumplir con tus responsabilidades.

Aquí hay cinco razones por las que deberías presentar tus impuestos sin demora.

Los inscritos en el régimen simple se encuentran sujetos a sanciones de tipo penal por omisión de activos o inclusión de pasivos inexistentes.

Lo anterior, de acuerdo con la nueva versión del artículo 434-A del Código Penal, modificado con la Ley 2277 de 2022.

Los detalles en este artículo.

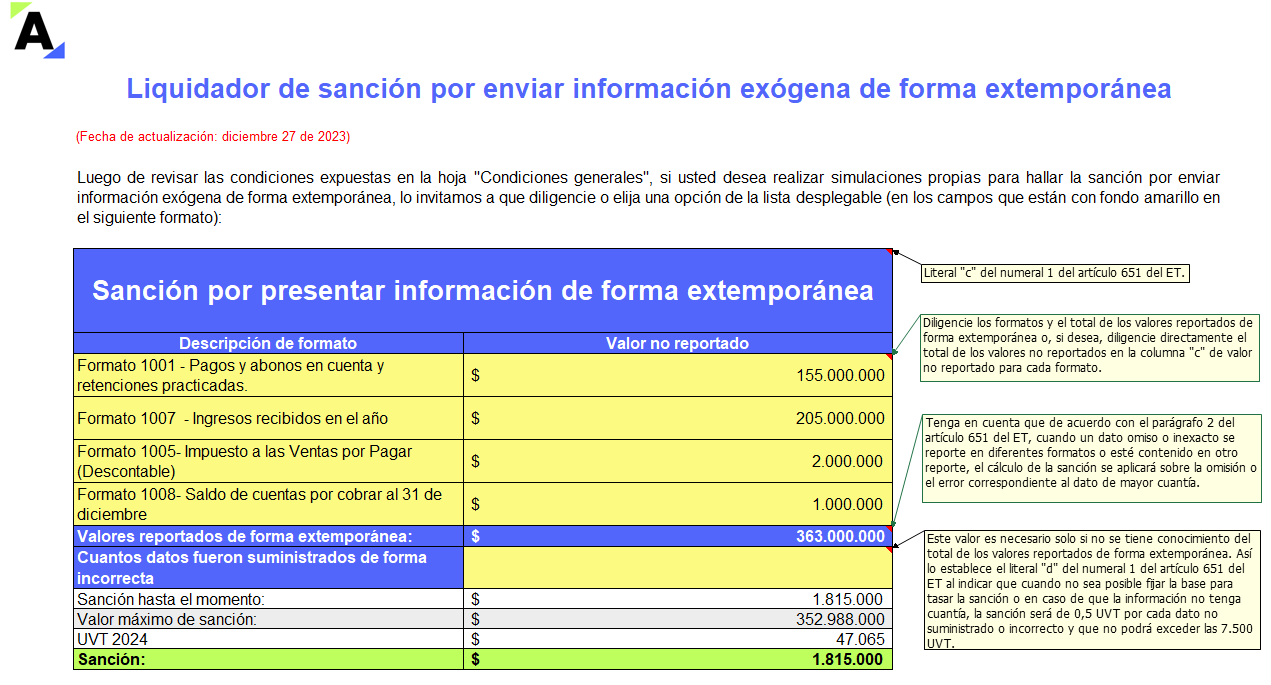

Con el artículo 80 de la Ley 2277 de 2022 se modificó el artículo 651 del ET, para reducir de forma permanente las sanciones relacionadas con la información exógena, antes conocida como medios magnéticos.

En este formato encontrarás 3 liquidadores que te ayudarán a resolver dudas sobre este tipo de sanciones. ¡Descárgalo ya!

Aquí te contamos cuál es el valor de la sanción mínima 2024 para efectos tributarios y en qué casos se aplica.

Lo anterior, a raíz de la expedición de la Resolución 000187 de noviembre 28 de 2023, con la cual la Dian fijó el valor de la UVT para el año gravable 2024 en $47.065.

Es un deber constitucional el cumplimiento de nuestros deberes y obligaciones con el Estado, en ese sentido, las sanciones que la DIAN tiene establecidas frente al incumplimiento son en sí mismas una responsabilidad que tenemos que tener a la vista, entendiendo que no siempre ocurren de mala fe. El doctor Nicolás Alviar desarrolla una conferencia […]

La sanción por no declarar la impone la Dirección de Impuestos y Aduanas Nacionales –Dian– luego de agotar los procedimientos señalados en los artículos 715 y 642 del ET; esto durante los 5 años siguientes al vencimiento de la declaración correspondiente.

Sigue leyendo para conocer más detalles.

La firmeza es una condición jurídica con la cual la declaración ya no podrá ser modificada por parte de la administración tributaria o el contribuyente.

Una vez presentada la declaración de renta, esta tardará un período de 3 o 5 años para adquirir su firmeza, o de 6 o 12 meses si se accede al beneficio de auditoría.

Los contribuyentes que incurran en omisión de activos u oculten pasivos deberán cumplir con la sanción por inexactitud del artículo 647 y 648 del ET. Adicionalmente, el sujeto que incurra en un delito penal podría ir a prisión por un período de 48 a 108 meses.

Sigue leyendo para conocer más detalles.

El régimen sancionatorio en materia fiscal contempla diferentes tipos de sanciones para cada una de las obligaciones administradas por la Dian, entre ellas las relacionadas con las declaraciones tributarias.

Conoce las principales sanciones contempladas en los artículos 641 al 650-2 del ET.

La sanción mínima es definida como el monto mínimo que deben pagar los contribuyentes por una sanción tributaria. Es equivalente a 10 UVT, de acuerdo con el valor fijado por la Dian para la UVT del respectivo año.

Conoce en este editorial diferentes aspectos sobre la sanción mínima.

En este pack encontrarás ejercicios y casos prácticos que te ayudarán con las contabilizaciones de las operaciones diarias como contador.

Aprenderás a calcular el AIU, aplicar retenciones en la fuente, registrar compras, impuestos asumidos, préstamos bancarios, liquidar horas extra y mucho más.

Las sanciones de extemporaneidad y de corrección para los contribuyentes que declaran ingresos y patrimonio tienen un tratamiento especial toda vez que estos no liquidan impuesto a cargo.

Aquí te explicamos cómo liquidar dichas sanciones.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”