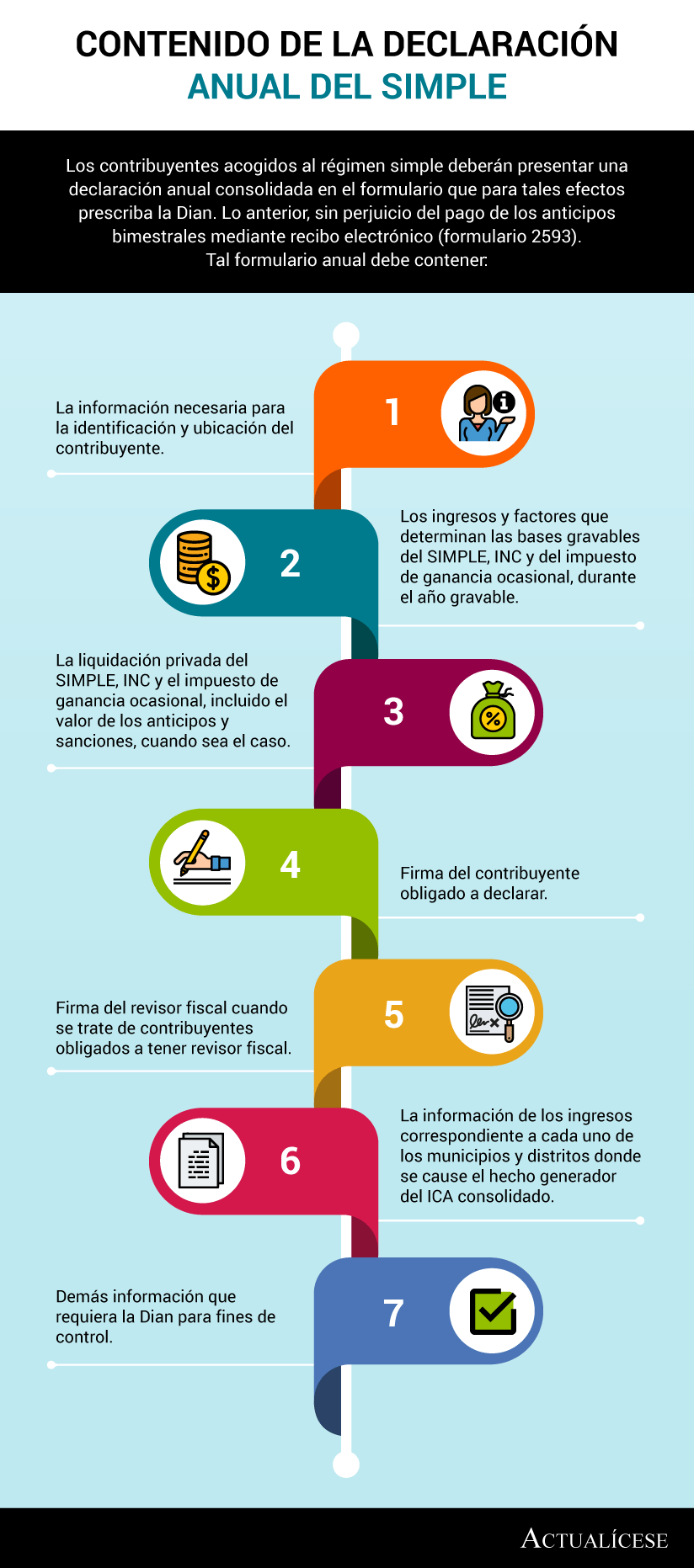

Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Informática forense, grafología, dactiloscopia, entre otras, hacen parte de las ciencias en las cuales se apoya la auditoría forense para poner a prueba los controles financieros que cada empresa ha definido para protegerse frente a posibles crímenes financieros.

Si usted realiza trabajos de contabilidad forense, deberá tener en cuenta algunas recomendaciones aplicables desde el 1 de enero de 2020, de la mano de la SSFS 1, la nueva norma para servicios forenses. Explicamos algunos términos que se deben diferenciar al momento de ofrecer sus servicios. El Instituto Americano de Contadores Públicos (AICPA, por […]

Un delincuente cuenta con ventaja en cuanto a la estructura del fraude realizado. Un auditor forense debe pensar diferente para tener el discernimiento necesario y abrir el camino a una investigación exitosa. El auditor debe adaptarse a estas situaciones, sin perder el foco de lo que está buscando.

La auditoría forense examina las operaciones ejecutadas en una determinada área, realizando pruebas detalladas, sin confiar en la dirección de la sociedad ni en los controles diseñados e implementados por esta, a diferencia de otros tipos de auditoría.

Si usted realiza trabajos de contabilidad forense, deberá tener en cuenta algunas recomendaciones aplicables desde el 1 de enero de 2020, de la mano de la SSFS 1, la nueva norma para servicios forenses. Explicamos algunos términos que se deben diferenciar al momento de ofrecer sus servicios.

La auditoría forense examina las operaciones ejecutadas en una determinada área, realizando pruebas detalladas, sin confiar en la dirección de la sociedad ni en los controles diseñados e implementados por esta, a diferencia de otros tipos de auditoría.

Toda empresa está continuamente expuesta a la ocurrencia de sucesos fraudulentos que pueden afectar su normal funcionamiento, por lo que es necesario que todo empresario identifique este tipo de situaciones y conozca las herramientas de auditoría dispuestas para su prevención y oportuna detección.

El AICPA publicó los estándares SSSF 1, una guía efectiva para los compromisos adquiridos a partir del 1 de enero de 2020. Los profesionales contables deben diferenciar entre investigación y litigio, así como conocer en qué situaciones podrán ofrecer sus servicios en contabilidad forense.

La auditoría forense examina las operaciones ejecutadas en una determinada área, realizando pruebas detalladas, sin confiar en la dirección de la sociedad ni en los controles diseñados e implementados por esta, a diferencia de otros tipos de auditoría.

La auditoría forense examina las operaciones ejecutadas en una determinada área, realizando pruebas detalladas, sin confiar en la dirección de la sociedad ni en los controles diseñados e implementados por esta, a diferencia de otros tipos de auditoría.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”