Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Los honorarios de los revisores fiscales no son proporcionales a la cantidad de trabajo que desarrollan.

Si no se emplean mecanismos que mitiguen la corrupción en la profesión, la revisoría fiscal podría desaparecer.

La revisoría fiscal genera confianza para inversionistas extranjeros.

Oscar Corredor explica que la coyuntura de las empresas y la innovación e infraestructura que estimulan la creación de organizaciones afectan las funciones del revisor fiscal.

Los criptoactivos pueden también ser una amenaza y el revisor fiscal debe ejercer un control sobre estos.

Rafael Franco afirma que hay profesionales que piensan que es tiempo de que la revisoría fiscal esté ligada a Estándares Internacionales, pensando que la regulación internacional es un tema nuevo, pero no lo es.

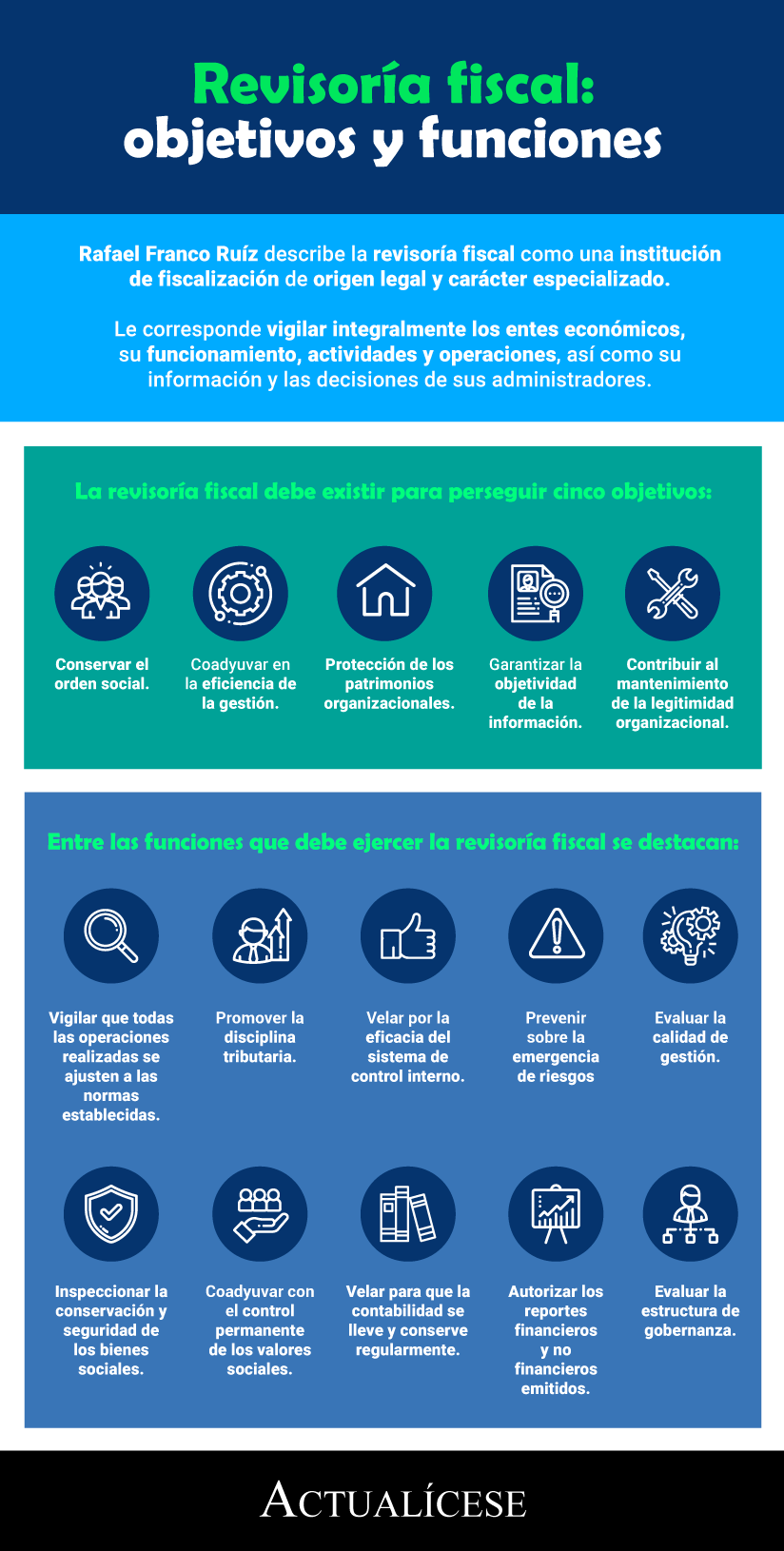

A la revisoría fiscal le corresponde vigilar los entes económicos, su funcionamiento, actividades y operaciones.

Rafael Franco Ruíz describe la revisoría fiscal como una institución de fiscalización de origen legal y carácter especializado.

Le corresponde vigilar integralmente los entes económicos, su funcionamiento, actividades y operaciones, así como su información y las decisiones de sus administradores.

Para Flor Quiroga, la revisoría fiscal presenta atrasos y obsolescencia, lo que afectará a quienes la ejercen.

Gustavo López considera que no debe reformarse en su esencia.

Rafael Franco explica que si se reformará hay que tener en cuenta la estructura jurídica nacional y el entorno internacional.

La Superintendencia de Sociedades expidió la Circular Externa 100-000004 de 2021, mediante la cual se modifican algunos aspectos de la Circular Externa 100-000016 de 2020, como las responsabilidades del revisor fiscal con respecto a las ya establecidas en el artículo 207 del Código de Comercio.

Ni todo lo que es antiguo hay que reformarlo, ni todo lo que es nuevo es bueno, dice Gustavo Adolfo López en #CharlasConActualícese.

La revisoría fiscal va mucho más allá de una opinión en los estados financieros como ocurre en otros países.

La Supersociedades emitió la Circular Externa 100-000004 de 2021, mediante la cual modificó las responsabilidades del revisor fiscal en el marco del nuevo Sagrilaft, suprimiendo los apartados de la circular 100-000016 de 2020 que le otorgan al revisor fiscal la categoría de funcionario público para efectos de las sanciones penales aplicables por los delitos que cometiere en el ejercicio de su profesión.

Gustavo López no concibe la idea de quitarle funciones a la revisoría fiscal y convertirla en auditoría de aseguramiento.

Dictámenes del revisor fiscal no deberían estar relacionados con las NIA o las NAI.

En otros países solo exigen auditoría financiera y una opinión sobre los estados financieros.

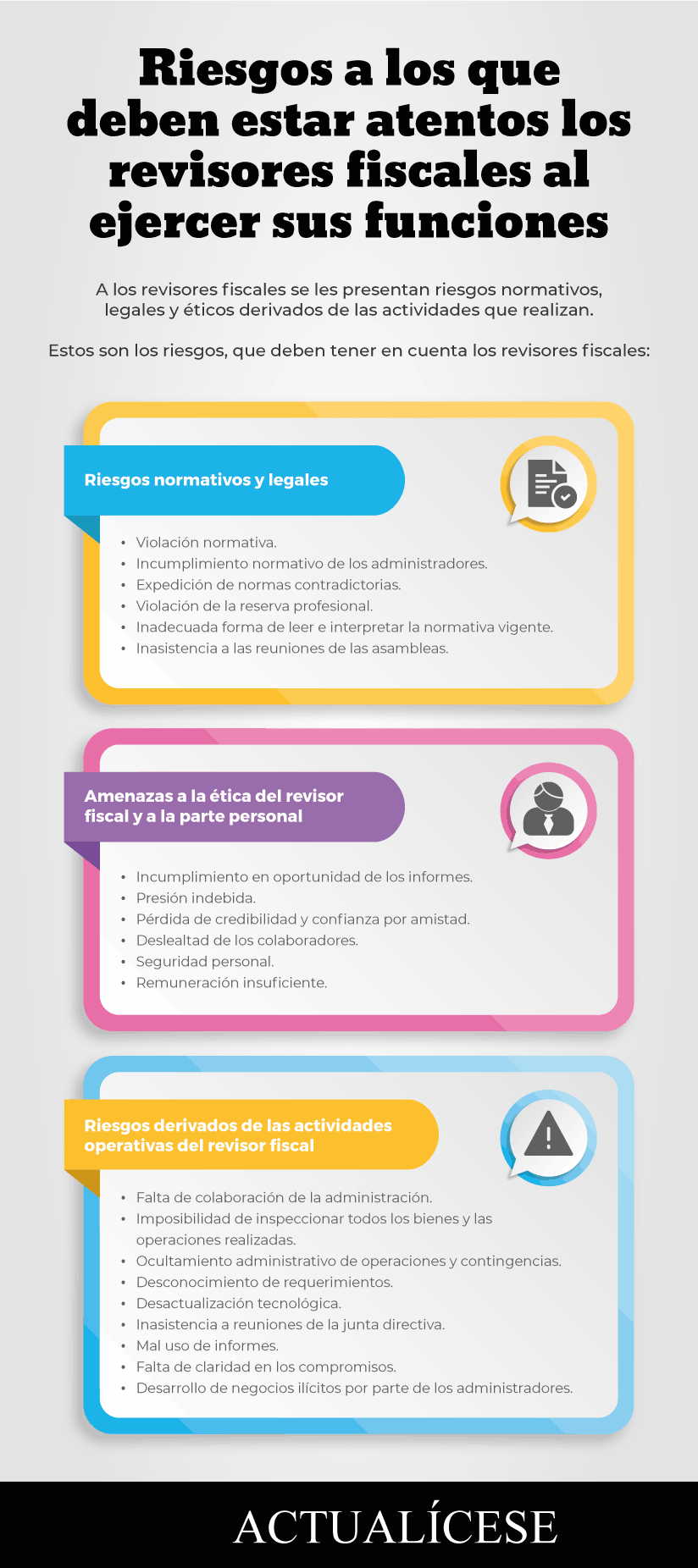

A los revisores fiscales se les presentan riesgos normativos, legales y éticos derivados de las actividades que realizan.

Estos son los riesgos que deben tener en cuenta los revisores fiscales.

Jesús María Peña dice que a los revisores fiscales se les presentan riesgos normativos, legales, amenazas a la ética y derivadas de las actividades que realiza.

Para Héctor Jaime Correa, el hecho que la revisoría fiscal sea un ejercicio con altos riesgos y muchas obligaciones es sinónimo que no todo profesional puede aceptarlas.

En sesión convocada por el Consejo Técnico de la Contaduría Pública fue elegido Francisco Reyes Villamizar como presidente y Lucía Bolaños Bolaños, como secretaria técnica.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”