Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

¿Cuál es el tratamiento tributario de los descuentos por pronto pago?

¿Bajo qué concepto se deben reportar en la declaración de renta de persona natural año gravable 2020 las devoluciones y descuentos que afectan las rentas de capital?

Para efectos de la declaración de renta de personas naturales por el AG 2020, el artículo 254 del ET contempla tomar como descuento tributario el valor de los impuestos pagados en el exterior.

Para la procedencia de este descuento, el contribuyente deberá aportar ciertos documentos que prueben el pago.

¿Las cooperativas pueden tomar como descuento tributario el 50 % del impuesto de industria y comercio?

En este consultorio, el Dr. Diego Guevara, líder de investigación tributaria de Actualícese, resuelve inquietudes relacionadas con la declaración de renta de personas jurídicas, declaración de renta de personas naturales, descuentos tributarios y otros temas de actualidad.

Los descuentos tributarios corresponden a aquellas sumas que pueden detraerse del valor liquidado como impuesto sobre la renta.

Se considera que un descuento tributario es más beneficioso que una renta exenta o un ingreso no gravado dado que afecta directamente el impuesto a cargo.

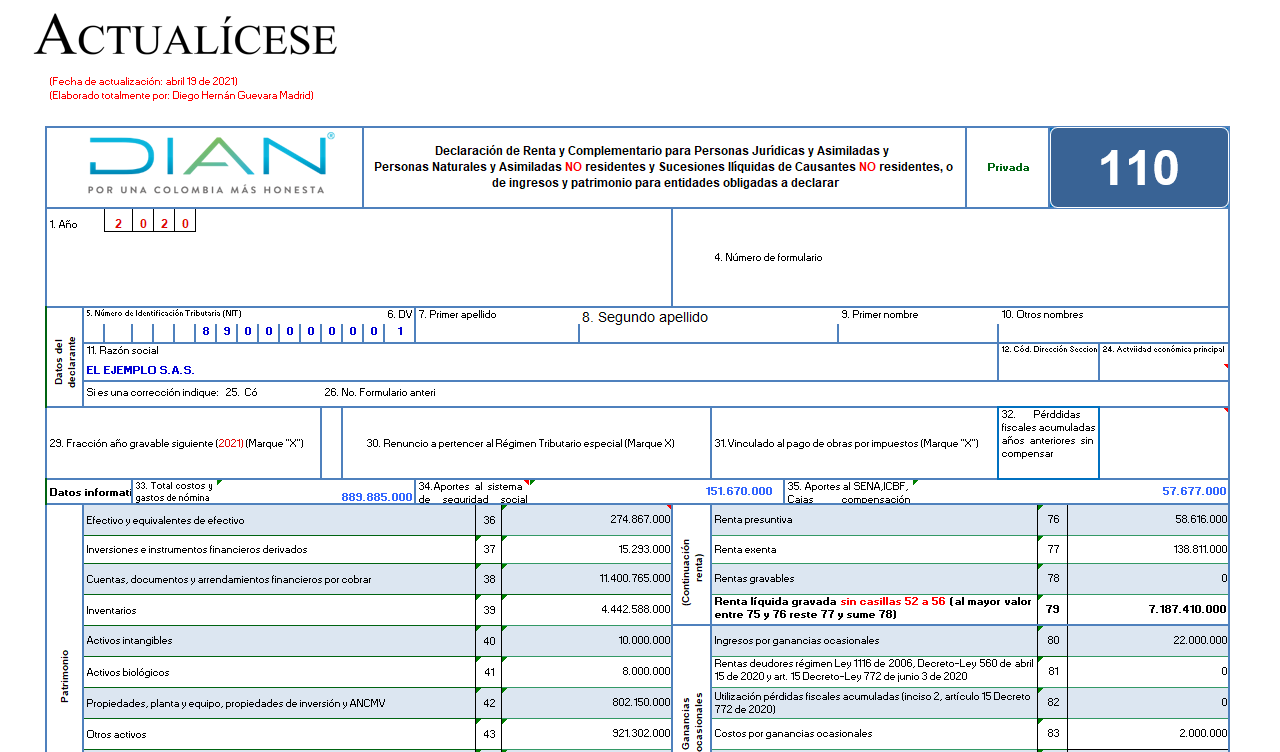

En este archivo de Excel, Diego Guevara Madrid, líder en investigación tributaria, ha alojado todas las novedades y anexos que debes tener en cuenta para preparar el formulario 110 y formato 2516 para la declaración de renta de personas jurídicas –AG 2020– (o de ingresos y patrimonio).

¿En la declaración de renta del año gravable 2020 se puede utilizar el descuento tributario por el 50 % del ICA efectivamente pagado durante el año 2020?

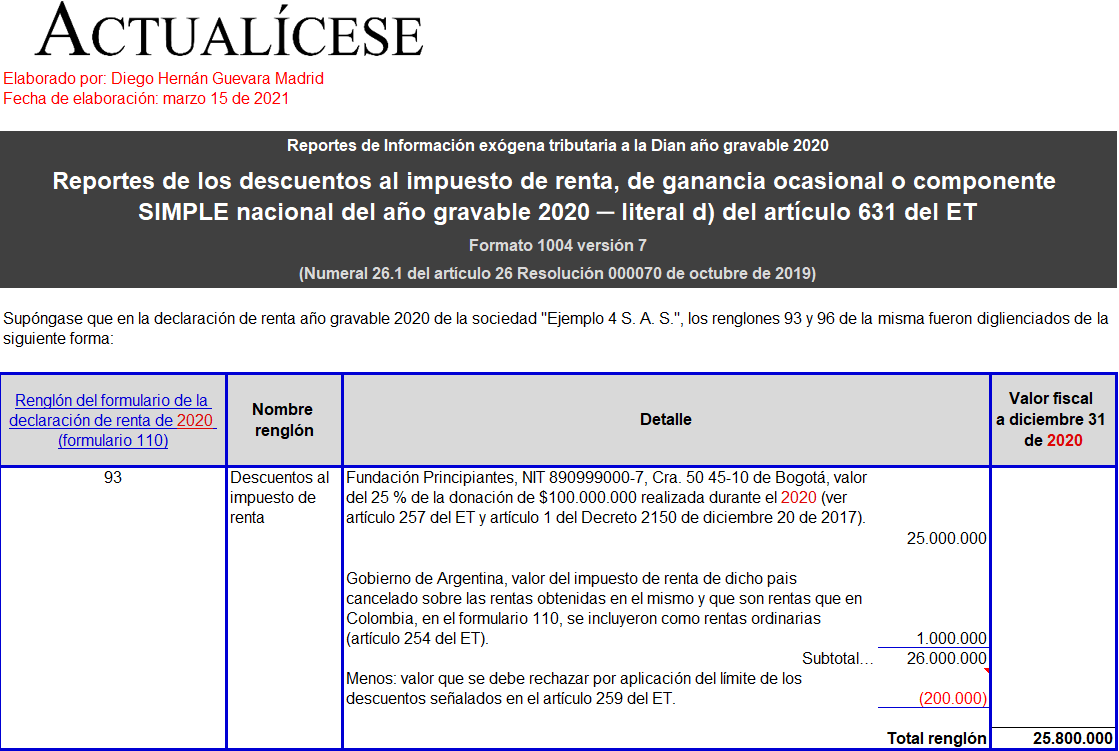

Con esta guía en Excel podrás preparar el formato 1004 v. 7 donde se reportará información de los terceros a los que se les realizaron pagos o abonos en cuenta tomados en los renglones de descuentos tributarios de la declaración de renta y complementario, o de la declaración del régimen simple.

Conoce esta publicación con 27 formatos incluidos en tu suscripción Actualícese que te servirán de guía para realizar diferentes simulaciones y estudiar las novedades sobre la preparación de la declaración de renta y complementario de personas jurídicas por el año gravable 2020.

¡Descárgalos aquí!

Dian expide el Concepto 299 de 2021, mediante el cual aclara cuáles son los documentos necesarios para la procedencia del descuento tributario por impuestos pagados en el exterior señalado en el artículo 254 del ET.

Así pues, para que proceda el descuento de que trata el artículo 254 del ET, el pago en cada jurisdicción deberá probarse aportando certificado fiscal en los términos del literal f) del artículo en mención, evidenciando el pago del impuesto, el cual debe ser expedido por la autoridad tributaria respectiva; en su defecto, podrá hacerse mediante cualquier otro medio de prueba idóneo.

En este consultorio, el Dr. Diego Guevara, especialista en temas contables y tributarios, resuelve principalmente inquietudes relacionadas con la actualización del RUT, la declaración de renta persona natural, el anticipo bimestral de los contribuyentes del SIMPLE y otros temas de actualidad.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”