Conoce los pormenores de la Ley de reforma tributaria 2277 de 2022, sus novedades y sus implicaciones, abordadas minuciosamente por el Dr. Diego Guevara, líder de investigación contable y tributaria de Actualícese.

Lo anterior, acompañado de herramientas indispensables para llevar a cabo tus labores profesionales.

Las personas naturales que durante 2023 hayan obtenido ingresos por ganancia ocasional deberán presentarlos en su declaración de renta, teniendo en cuenta la tarifa y las exenciones a las que haya lugar.

Conoce aquí los cambios en las ganancias ocasionales que generó la reforma tributaria.

Gustavo López no descartaría, en una modificación del proyecto de reforma tributaria, una tarifa corporativa marginal y escalable para las mipymes en el régimen ordinario de renta.

El impuesto de renta de personas naturales propuesto avanza en el sentido de lograr mayor progresividad y equidad.

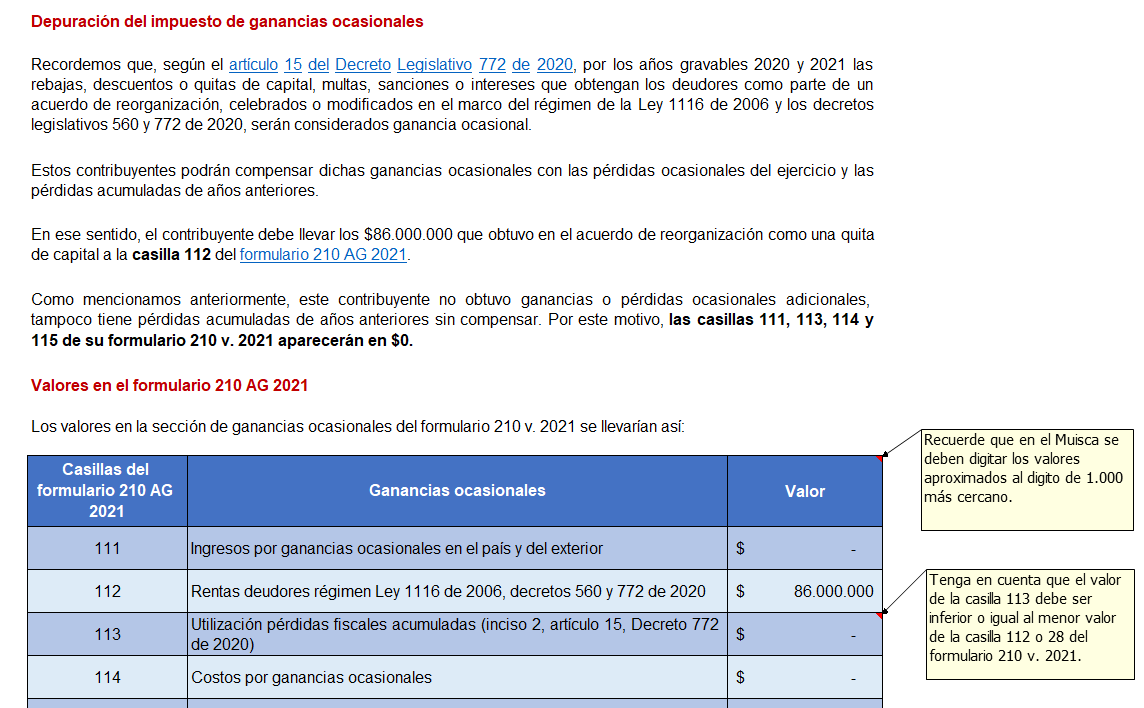

Para determinar la ganancia ocasional gravable en 2021 (casilla 116 del formulario 210), se utilizarán distintas fórmulas según la situación de cada contribuyente, es decir, si tiene ganancia o pérdida ocasional y si realizará compensación de pérdidas fiscales.

Realiza simulaciones con este liquidador.

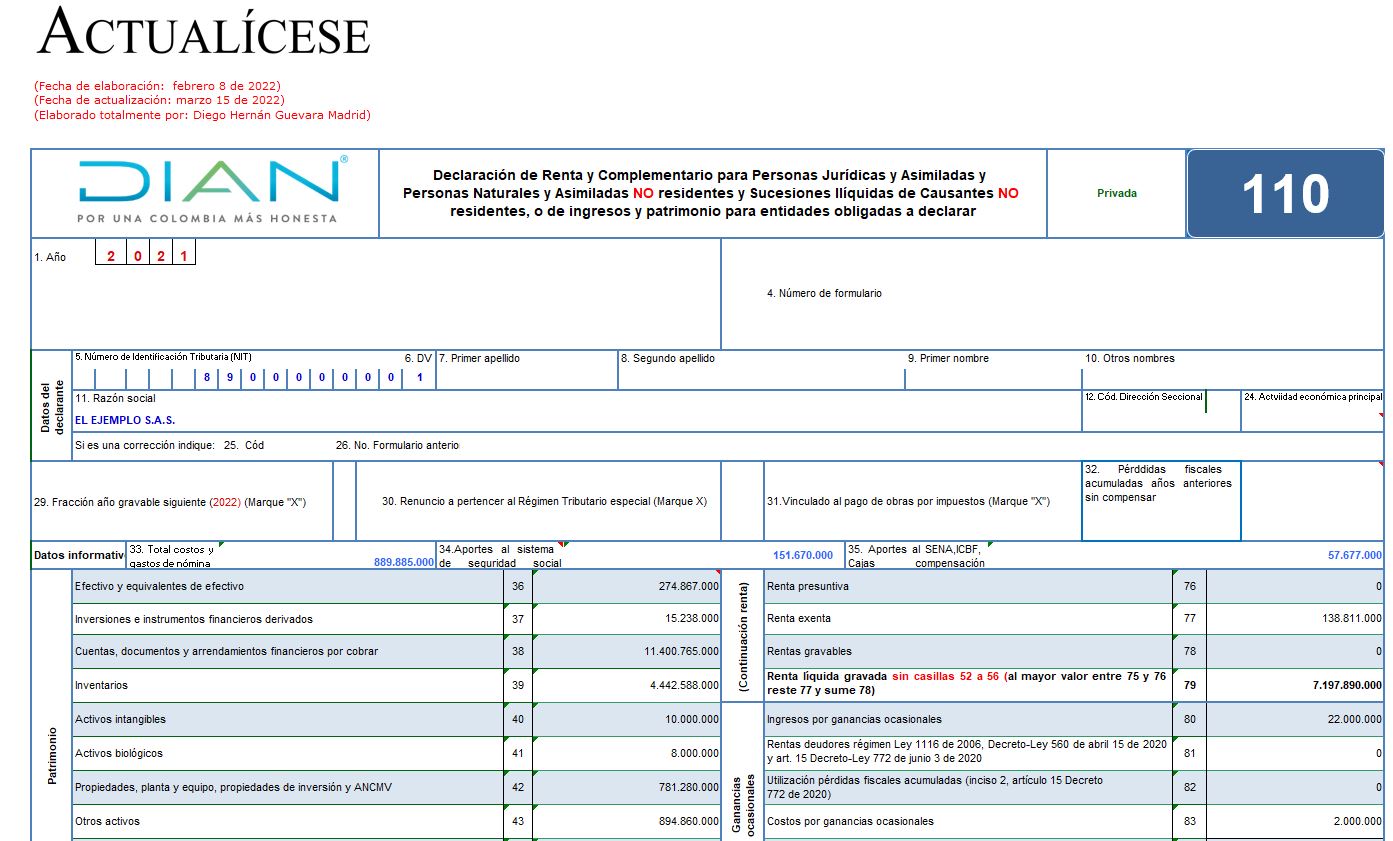

En este archivo de Excel para la declaración de renta de personas jurídicas –AG 2021– (o de ingresos y patrimonio), Diego Guevara Madrid, líder en investigación tributaria, ha alojado todas las novedades y anexos que debes tener en cuenta para preparar el formulario 110 y formato 2516.

Quienes reciban premios de loterías, rifas, apuestas o similares, estarán sometidos al 20 % de retención en la fuente sobre el valor ganado, siempre que este supere el $1.824.000 por 2022.

Además, el monto recibido deberá ser incluido como ingreso por ganancia ocasional dentro de la declaración de renta.

Las personas al momento de recibir una herencia no tienen claro cuáles son las responsabilidades tributarias que trae consigo dicho legado.

A continuación, se mencionarán aspectos importantes relacionados con el tratamiento tributario de las herencias, como la renta o la ganancia ocasional.

Según el artículo 302 del ET, se consideran ganancias ocasionales para los contribuyentes las provenientes de herencias, legados, donaciones o cualquier otro acto jurídico a título gratuito.

Cuando se reciben herencias, es importante considerar la parte exenta del impuesto de ganancia ocasional.

¿Cómo se calcula la ganancia ocasional en venta de inmuebles de una persona natural no obligada a llevar contabilidad?

Anteriormente las indemnizaciones por seguros de vida debían ser declaradas rentas ordinarias en las cédulas de rentas no laborales, tomándose como renta exenta el equivalente a 1.000 UVT.

Para el año gravable 2020 se deberá tener en cuenta el nuevo tratamiento tributario de estas indemnizaciones.

La venta de un bien inmueble genera para el vendedor la obligación de pagar el impuesto a la ganancia ocasional.

Este tema se ha venido regulando en los últimos años en el país con el propósito de evitar que se evadan impuestos al realizarse este tipo de transacciones.

¿Qué es la exención del impuesto a las ganancias ocasionales en la venta de casa o apartamento de habitación?

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”