Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

El profesional contable de una propiedad horizontal está obligado a aplicar control de calidad en sus procedimientos, para así asegurarse de entregar resultados correctos y claros.

El Decreto 302 de 2015 incorpora un Código de Ética que establece los roles y responsabilidades del revisor fiscal.

Edición # 98 de diciembre del 2019 de la Revista ACTUALÍCESE.

De acuerdo con la Norma Internacional de Control de Calidad 1 – NICC1–, los elementos del sistema de control de calidad son seis en total. En esta columna te contamos nuestra experiencia ante las visitas de la Junta Central de Contadores.

La asesoría en Estándares Internacionales que implique la conversión de estados financieros a los nuevos marcos de contabilidad es un encargo de compilación. En su ejecución, los contadores deberán aplicar la NISR 4410 y la NICC 1, que exigen documentar el encargo y elaborar un informe final.

Para la IFAC, las pequeñas y medianas firmas contables son fundamentales en la profesión, pues son una gran parte de las firmas a nivel mundial. Para una mejor aplicación de la NICC 1 en Colombia, desde la JCC debe fortalecerse la labor de vigilancia y así promover una cultura profesional de la calidad.

Dando cumplimiento a las disposiciones del numeral 1 del artículo 20 de la Ley 43 de 1990, la Junta Central de Contadores –JCC– ha llevado a cabo, hasta el día de hoy, visitas in situ a los contadores públicos independientes y firmas de contadores, con el objetivo de verificar, en primera instancia, el cumplimiento de la Norma Internacional de Control de Calidad –NIIC 1– y el Código de Ética del IESBA.

Las firmas de auditoría que se dedican a prestar servicios de outsourcing contable deben implementar un sistema de control de calidad siguiendo los requerimientos de la NICC 1. No obstante, en el Concepto 962 de 2019 el CTCP explicó qué aspectos en específico deben atender.

Según lo expuesto en el DUR 2420 de 2015, y en concordancia con lo mencionado en las conferencias dictadas por la JCC y el CTCP, en esta guía exponemos quiénes están obligados a aplicar los lineamientos contenidos en la Norma Internacional de Control de Calidad –NICC 1–.

La Norma Internacional de Control de Calidad 1 –NICC 1– busca que las firmas de auditoría cumplan con ciertos ítems relacionados con un sistema de control de calidad de las auditorías que realizan, así como las revisiones de los estados financieros. Una persona externa tendrá esta misión.

La calidad en la profesión del contador público no debe entenderse solo como un requisito legal por cumplir para evitar sanciones, todo lo contrario: es una herramienta que le permite potencializar sus servicios e imagen frente a sus clientes. En este editorial profundizamos en ello.

La NICC 1 contiene los lineamientos para que los contadores públicos independientes y las firmas de auditoría desarrollen un sistema de control de calidad sobre sus encargos. Junto con el DUR 2420, establece también cuándo un contador público o una sociedad están obligados a implementar dicho sistema.

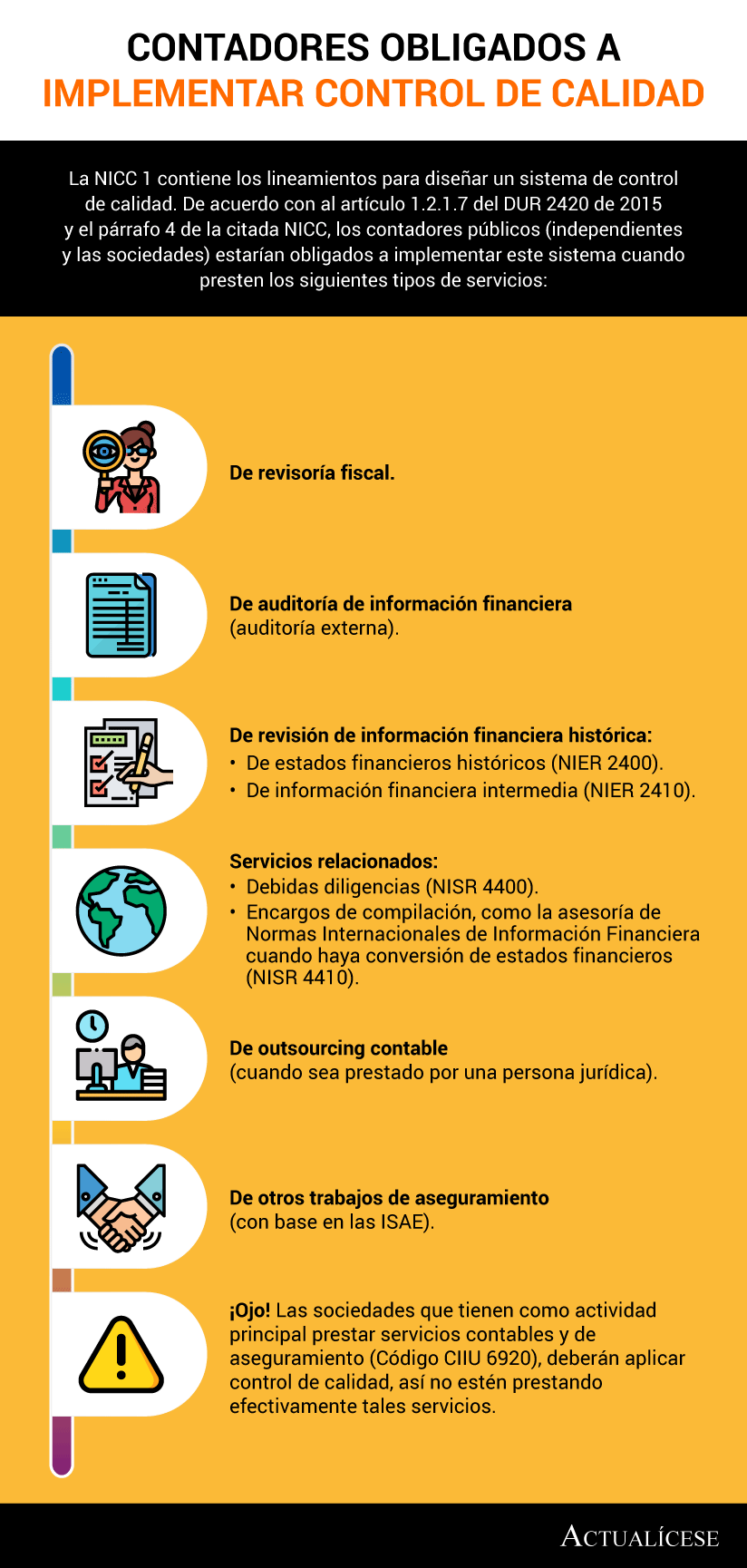

La NICC 1 contiene los lineamientos para diseñar un sistema de control de calidad. El artículo 1.2.1.7 del DUR 2420 de 2015 y el párrafo 4 de la citada NICC define los servicios por los cuales los contadores públicos (independientes y las sociedades) estarían obligados a implementar el sistema.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”